2020年中国医美行业市场分析:渗透率增长空间广阔 非手术类项目占比将近7成

中国医美行业发展概况分析

相较于其他国家和地区,我国医美行业起步较晚,2019年我国医美项目渗透率仅为3.6%,与美国、日本和韩国等地区相差甚远。从医美消费者结构来看,目前90后占据我国医美消费者中的主体地位,占比超过60%;

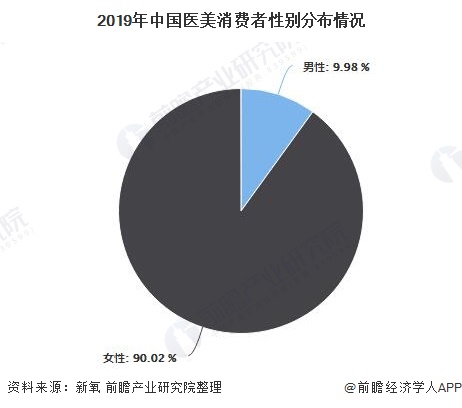

从消费者性别来看,男性消费者虽然占比不到10%,但是客均消费单价是女性消费者的2.75倍;从医美项目来看,由于非手术类医美项目风险相对较低,创伤小,价格相对较低等特点,更受消费者青睐。

中国医美行业市场规模增速快,渗透率提升空间大

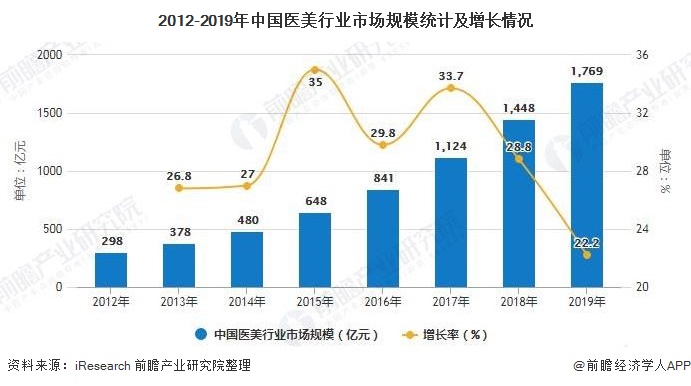

我国医美行业市场规模从2012年的298亿元增长到2019年的1769亿元,年均复合增速达到了29%。近三年的增速也维持在20%以上。中国医美行业起步较晚,2014年,医美在中国大陆渗透率仅为2.4%,而同期,韩国医美项目渗透率高达18.2%。

过去五年,中国医美项目渗透率有了显著提升,2019年为3.6%。但与美国、日本、韩国等地区仍有显著差异,未来,中国医美项目渗透率增长空间广阔。

2、90后医美消费占比超过60%

随着医美观念的改变和消费能力的提升,医美消费者中年轻群体占据大部分比例。根据新氧数据显示,2019年我国医美消费者平均年龄为24.45岁,90后消费者占比达到65.2%,成为医美行业中绝对的消费主力。相比90后而言,00后的观念更加开放,对医美接受程度更高,根据新氧医美行业白皮书显示,00后消费占比超过15%,00后开启医美消费的势头比90后更强。

3、男性医美消费能力更强

根据新氧白皮书数据,2019年中国男性医美消费者的占比为9.98%,略低于国际上的13.8%,相比国际水平,仍有提升空间。2019年我国男性消费者数量增长了52.30%,虽然低于女性消费者70%的增速,但未来空间巨大。

从消费能力来看,男性消费者平均客单价为7025元,女性为2551元,男性消费者的平均客单价是女性的2.75倍,这个数据反映了男性在医美消费上有更强的购买力。

对比男性和女性在医美项目中的偏好,可以发现中国男性有一项手术项目是植发。种植毛发是比较昂贵的项目,现在年轻人脱发现象并不少见,医美可以有效改善毛发浓度。

目前植发的价格为每单位毛囊十元起,提取的毛囊单位数量大多都是以千计,一场手术算下来便需要数万元。这也导致了男性在医美上面花费客单价更高。

4、消费者更加青睐轻医美

我国医美疗程主要分成手术类和非手术类。相比于手术类项目,非手术类项目的风险相对较低,创伤小,通常1-2天即可恢复,起效更快,且不具有永久性和不可逆转,价格更低,更容易接受。

而对于行业经营者而言,非手术类项目操作更为简单,消费频次更高,且开设资质门槛更低,非三级专科或综合医疗机构即可设立。

因此一直以来非手术类医美市场规模占比处在较高的水平,2019非手术类医美市场规模占比为67.33%。同时从数据还能看出2014年到2019年我国轻医美市场收入占比均显著提升,年均复合增速接近30%。

以上数据及分析请参考于前瞻产业研究院《中国美容机构行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务