2020年中国互联网广告行业市场现状及发展趋势分析 电商平台成为最主流广告渠道

1、中国互联网广告比重不断上升

随着互联网的普及,以及精准化程度高、性价比高、媒体质量优等优势,互联网广告迅速崛起,不断持续冲击传统媒介,市场份额持续上升。2016-2019年,我国互联网广告规模占整体广告市场规模比重持续上升,到2019年,互联网广告所占比重已超过50%。

根据中关村互动营销实验室的数据,2010-2019年我国互联网广告市场呈现出逐年上升的发展趋势。2019年我国互联网广告总收入约4367亿元人民币,相较上年增长18.22%,增幅较2018年略有放缓,但仍保持增长的态势。

注:2015年市场规模增速为35.3%。

2、电商广告市场份额上升

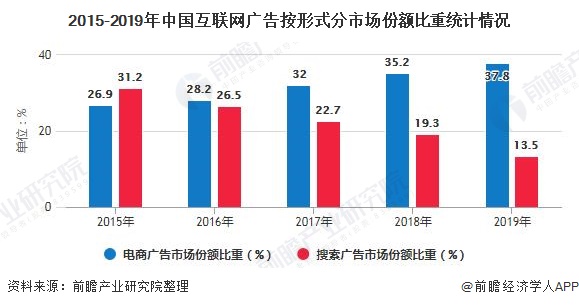

按形式分,电商广告市场份额比重不断上升,由2015年的26.9%上升至2019年的37.8%。而曾经占据较大比重的搜索广告如今风光不再,市场份额不断下降,由2015年的31.2%下降至2019年的13.5%。

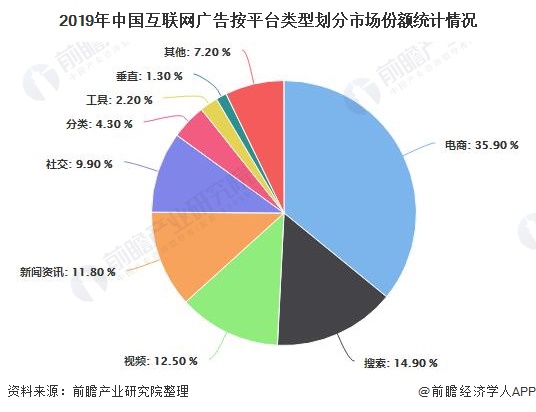

按平台类型划分,2019年电商平台仍为最主流的广告渠道,占据市场收入总量的三分之一。视频类平台收入同比增长43%,市场占比达到12.5%,取代新闻资讯类平台成为第三大主流媒体平台。在整体市场收入规模呈上升趋势的背景下,搜索类平台收入同比下滑15.9%,市场占比降至14.9%,反映出市场追求优质流量的转型趋势。

电商的火爆刺激了电商平台广告市场的蓬勃发展。2018-2019年,电商平台为最主流的广告渠道,占据市场收入总量的三分之一。2018年中国电商类互联网广告规模达到1108.2亿元,2019年达到1266.4亿元。

电商类广告是互联网广告中最注重效率的广告形式。电商类广告的优势在于其转化链路最短,转化效率最高。在电商平台,用户“所见即所得”,广告直接产生购买。这也就意味着电商平台在转化链路上比其他形式少一步。

电商平台的活跃用户形成有效购买的概率远高于其他平台用户。另外,电商广告主作为最早进行信息流探索的广告主类别之一,经过多年的磨合探索,与信息流广告的配合愈发默契,逐渐成为信息流广告市场中最重要的广告主类别之一。

3、搜索类广告风光不再

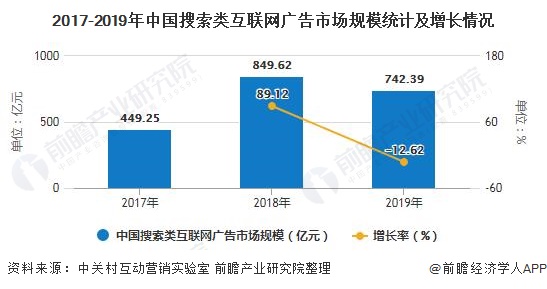

2019年搜索类广告在互联网广告市场占比较2018年大幅下降5个百分点,市场份额下降至17%,反映了市场对于优质流量的追求趋势。2019年中国搜索类互联网广告市场规模达到742.39亿元,同比下降12.62%。

从发展增速看,2018年,搜索类广告发展增速高于展示类广告;2019年,搜索类广告呈现负增长,展示类广告增幅为38.60%。

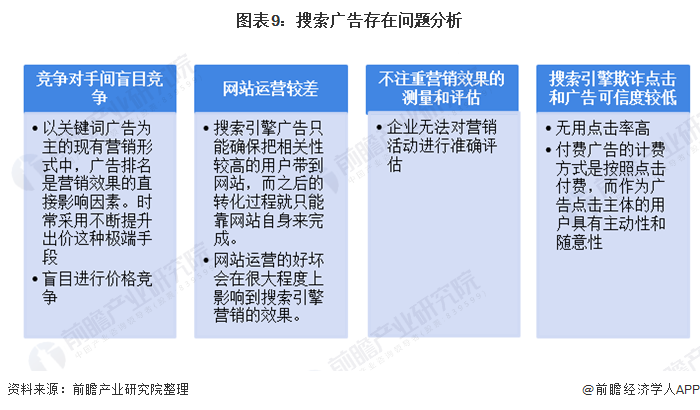

在互联网发展初期,搜索引擎营销在我国的发展呈现出一片大好趋势,但是随着市场发展,其在实际应用中的诸多问题逐渐暴露,严重阻碍了市场的发展。搜索广告存在的主要问题包括竞争对手间盲目进行价格竞争,浪费资金;网站运营较差,无法有效利用搜索引擎广告带来的流量;不注重营销效果的测量和评估;搜索引擎欺诈点击和广告可信度较低等。

互联网的互动特质是报刊、广播、电视等任何传统媒体都无法比拟的。网络广告的根本特性之一就是交互性,网络广告的核心优势就是“双向互动”,这也是电商广告的优势所在。

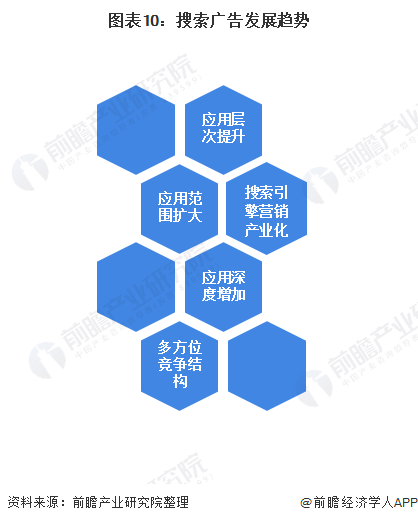

对于搜索引擎广告未来发展,搜索引擎广告应用层次应提升,成为企业营销策略的一个组成部分,而不仅仅是购买搜索引擎广告或者搜索引擎优化。应用深度增加,有效的搜索引擎营销策略需要专业化经营和管理,对人才的要求标准也将不断提高。

应呈现多方位竞争结构,搜索引擎广告市场的竞争,不仅表现在服务商争夺用户的竞争,也将表现在企业用户之间争夺营销资源的激烈竞争。

更多数据及分析请参考于前瞻产业研究院发布的《中国互联网广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务