2020年中国零售药店行业发展现状分析 医药电商崛起影响行业发展

1、中国药品销售渠道仍以公立医院为主 零售药店为辅

米内网是领先的集医药健康产业研究、医院市场研究、零售市场研究、商业渠道研究、互联网在线医药健康信息服务于一体的综合性专业信息服务平台。米内网已成为国内最主要的医药健康信息、终端数据及市场研究服务提供商,服务国内外近千家主流医药工商企业、证券金融投资机构、科研机构等单位。

据米内网统计,从2011-2019年药品零售额变化情况看,药品销售额逐年递增,但增长率逐年递减。2019年我国药品零售规模为17955亿元,同比增加4.8%,增速较上年下滑1.5个百分比。

注:2015年零售规模增速为11%。

我国药品销售往来均以公立医院为主,2014年随着新医改的推进,按照“医药分开”的要求,逐步取消医疗机构销售药品加成,医院药品销售逐渐下滑,但截至2019年公立医院销售占比仍然占据了66.6%的绝对地位,7年来仅下降2.3个百分点。

零售药店销售收入占比从2016年开始缓慢增加,随着两票制、带量采购、医保支付方式改革等医改新政的持续落地,预计流出院外的处方量将持续增加,零售药店终端收入占比将持续上升。

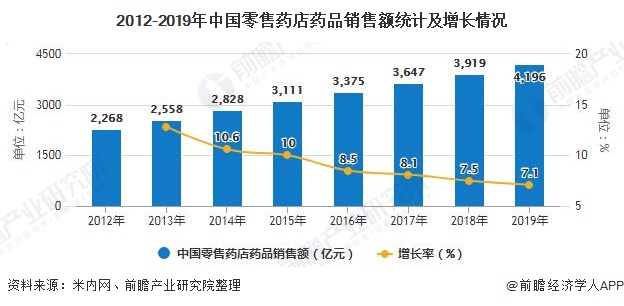

2、中国零售药店稳速发展 实体药店为主

零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,通过直销、医药电商及智慧药房等方式,向消费者销售药品及提供其他医药相关服务。

2012-2019年,中国零售药店药品销售额由2268亿元增长到4196亿元,平均年复合增速为9.2%。近年来零售药店药品销售额增速有所下滑,但整体仍然保持较高和稳定的增速,市场发展空间广阔。

注:2013年销售额增速为12.8%。

2012-2019年,实体药店每年收入占比超过95%,是零售药店药品销售额的主要承接方,2019年实体药店实现销售收入4057亿元,网上药店实现营业收入138亿元。

随着网络对生活渗透的加深,叠加政府对互联网医药的好政策,近年来网上药店发展势头非常迅猛,增长率远超实体药店,但“互联网+药店”模式的改变非一朝一夕之事,实体药店在长期的时间内仍然占主导地位。

3、医药电商崛起影响零售药店数量和店均服务人数

药店规模方面,我国零售药店总量整体呈现震荡上行。2019年,受4+7药品集中带量采购实施及不断扩面影响,零售药店2018-2019年持续面对同品不同价的窘境,客流出现一定程度的下滑,另外,药品网购的渗透率持续提升,以及互联网电商及O2O模式的逐步推进,使得零售药店的部分业务为线上蚕食,降低了传统零售药店的产出,截至到2019年底,全国零售药店数量为47.98万家,同比下降1.9%。

注:2018年数量增速为9.2%。

医药电商的崛起使得实体药店的存量减少,同时也影响了零售药店店均服务人数。2012-2019年零售药店的店均服务人数从3196人下降至2923人,七年下降8.5%,整体来看影响有限。

注:2019年人数增速为2.5%。

以上数据及分析请参考于前瞻产业研究院《中国连锁药店行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务