2020年中国传媒产业市场现状及发展趋势分析 政策+技术推动产业加速融合发展

中国传媒产业发展概况分析

传媒产业是生产和传播各种以文字、图片、语言、影像等符号形态的内容产品以及提供各种信息服务的企业或机构按照市场化方式形成的企业集群。

自1979年恢复广告经营以来,伴随着改革开放的进程,我国传媒机构沿着产业化路径不断前进,逐渐成长为一个庞大产业。

目前我国传媒产业在技术和政策的引导下加速融合发展,传统媒体在竞争中积极探索转型发展,网络媒体占比不断提高。

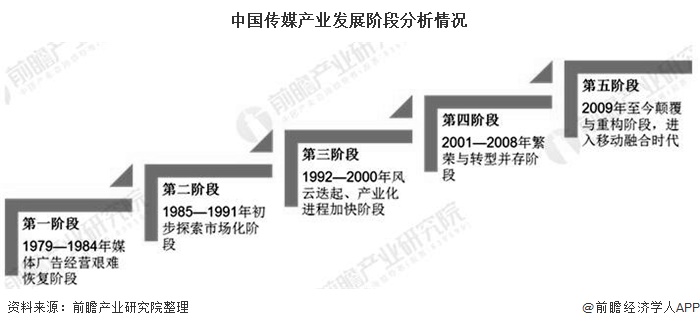

1、中国传媒产业进入移动融合时代

中国传媒产业40多年的发展历程可分为5个发展阶段:1979—1984年为经营恢复期,1985—1991年为初步探索期,1992—2000年为产业化浪潮期,2001—2008年为颠覆与转型期,2009年至今为融合移动互联期。40年多来推动行业发展的三大要素来自政策、技术和资本,传媒产业在三大要素的博弈下前行。

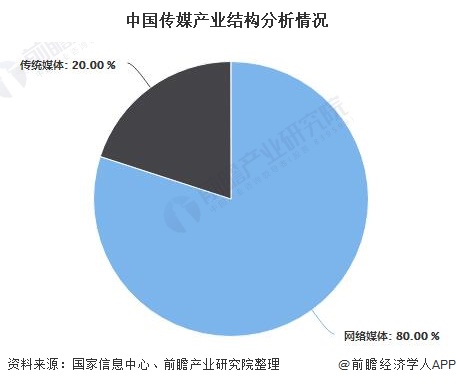

1、网络媒体占比达八成

进入21世纪,大众媒体开始衰微,被称为传统媒体,互联网被称为”新媒体”;10年前传媒产业结构还可以说是四分天下:纸质媒体、电波媒体、互联网媒体、手机移动媒体等。

目前,网络媒体的规模已经远超传统媒体的市场规模,根据国家信息中心发布的《中国网络媒体社会价值白皮书2019》公布的数据显示,2019年中国传媒产业规模已突破2万亿元,其中互联网传媒占据了传媒业市场的八成,传媒产业发展进入大众自媒体传播时代,网络媒体与传统媒体的融合取得了很大进展。

2、2019年中国传媒核心产业总规模将近2.3万亿元

2017年中国传媒核心产业总规模达18966.7亿元,同比增长了16.6%。2018年中国传媒产业总规模达20959.5亿元,突破2万亿元大关,根据清华大学传媒经济与管理研究中心、CTR、CSM与社会科学文献出版社联合发布的《传媒蓝皮书:中国传媒产业发展报告(2019)》统计数据显示,2019年中国传媒产业规模预计达到22887.8亿元,增长速度达9.2%,传媒产业整体格局在保持稳健的同时进行深度的结构性调整和政策规制的调整。

注:2018年总规模增速为10.5%。

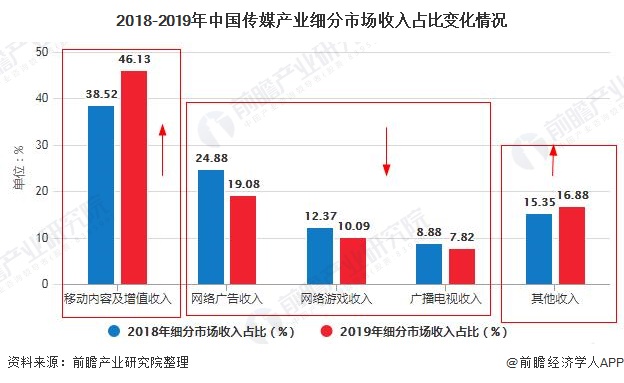

3、传统媒体收入占比不断下滑

近年来,互联网媒体的快速发展抢占了传统媒体的生存空间,传统纸媒逐渐走向衰落,其他传统媒体发展缓慢,从传媒产业市场结构来看,2019年传统纸媒市场规模占比继续缩减,其中报刊业占比从2018年的2.04%下降至2019年的1.43%,图书收入占比由2018年的5.16%下降至4.47%;

广播电视收入占比也有所下降,同时电影行业2019年整体景气度大幅下降,与之相对应的是互联网视听节目内容收入快速增长,网络游戏收入变化不大,同时在直播等新兴互联网业态快速发展的背景下,传媒产业移动内容及增值收入快速增长,占比由2018年的38.52%增加至2019年的46.13%。

注:①.2018年数据为中国社科院发布的《传媒蓝皮书:中国传媒产业发展报告(2019)》中披露的数据;

②.2019年数据为前瞻产业研究院结合《2019年中国游戏产业报告》、《2019中国互联网广告发展报告》、《2019中国网络视听发展研究报告》中披露的数据,国家统计局、国家广电总局、国家电影局、CNNIC披露的相关官方数据以及前瞻跟踪数据综合分析所得。

4、传媒产业加速融合发展

随着互联网与传统媒体的融合走向深化,中国传媒产业发展取得了举世瞩目的发展成就,传媒产业规模占到世界传媒产业的1/7。中国传媒产业在国家政策的指导下加速转型,传媒产业发展进入大众自媒体传播时代,大众媒体、平台化媒体、自媒体等传媒形态并存且相互竞争。在数字经济、网络空间、5G、人工智能的背景下,传媒产业将变得更加复杂,并迎来新的风口期。

以上数据及分析请参考于前瞻产业研究院《中国传媒产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务