2020年中国工业互联网行业投融资现状及前景分析 利好政策+市场双驱动行业加速释放

1、工业自动化企业融资多,东部地区超八成

我国工业互联网仍处于起步阶段,我国在政策层面对工业互联网进行持续部署,2015年《中国制造2025》、《关于积极推进“互联网+”行动的指导意见》对加快发展工业互联网提出指导,明确发展导向。2019年随着5G的发展,提出工业互联网+5G、工业互联网综合标准化体系建设等指导,推动工业互联网企业投融资发展。

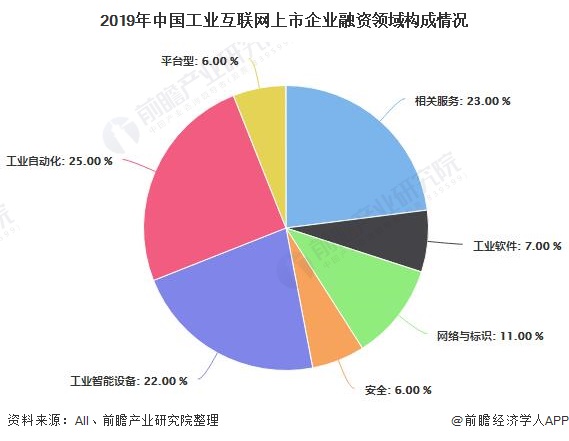

从工业互联网企业融资领域构成来看,根据工业互联网产业联盟(AII)发布的《中国工业互联网投融资报告》,上市企业方面,2019年在各大板块上市的工业互联网企业累计达100家,其中工业自动化和智能设备领域上市企业数量最多,共47家,占比接近一半。具体包括海尔、徐工、三一重工等。相关服务企业共23家,占比23%。

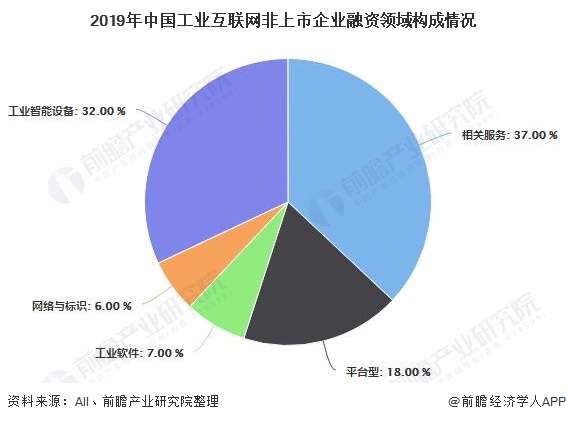

非上市企业方面,2019年提供相关服务的创业企业最多,占比达37%,平台型的企业占18%,工业软件和网络与标识的企业最少,分别占总数的7%和6%。

从工业互联网企业融资地域分布来看,上市企业方面,在100家工业互联网上市企业中,企业注册地在浙江的有10家,上海有13家,北京有19家。其中东部地区拥有的企业超过八成。

非上市企业融资事件数量方面,与上市企业分布类似,长三角地区、京津冀地区、粤港澳地区发生投融资事件较多,占全国比重超过八成,已公布投融资事件发生金额占全国95%以上。其中北京地区投融资事件数量共230件为全国最多;其次,上海和广东地区投融资事件数量分别为144件和115件。

2、中国工业互联网融资用途多样,主要用于重大项目与研发

关于工业互联网企业募集资金主要用途,2019年共有24家上市企业公开资金主要用途。上市公司融资主要用途包括研发投入与重大项目等,占比分别达到48%和26%;结合投资事件金额分布看,并购用途投资数量虽然仅占5%,但是其投资金额占比达到24%,表明上市企业融资除了重大项目与研发投入之外对于并购的需求也较大。

从非上市工业互联网企业的具体投融资情况看,由于我国工业互联网处于起步阶段,除了初具规模的上市企业可通过股权、债权融资之外,对于初创型的非上市工业互联网企业来说,资本市场对其同样较为青睐。

从2019年非上市工业互联网企业部分投融资情况来看,投融资轮次多为A+轮及以前阶段,2019年累计发生A+轮及以前阶段投融资事件共456件,占比超过六成,多数企业仍处于成长期。涉及的工业互联网公司业务也多样,有工业互联网解决方案的全应科技,有将医疗大健康与人工智能相结合的微云智能等。

3、2020年中国工业互联网行业投融资前景分析

对于2020年工业互联网投融资前景,工业互联网作为新一代信息技术与制造业深度融合的产物,对于经济发展具有至关重要的作用,国家政策层面长期利好,并加速释放;

市场环境方面,随着新一轮技术融合,各产业转型升级加快,除了技术推动,市场对于工业互联网同样形成较大的驱动作用,新冠肺炎疫情虽然一定程度放缓了工业互联网企业布局,但是从长期来看,将倒逼企业数字化、互联网化转型。

以上数据及分析请参考于前瞻产业研究院《中国工业互联网产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务