2020年Q1中国游戏行业市场现状及发展前景分析 移动游戏仍将是行业收入主力军

1、2020年一季度中国游戏产业增长,用户进入存量竞争

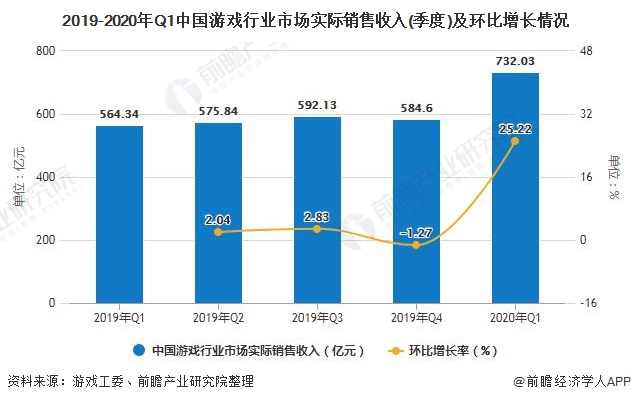

2020年第一季度,中国游戏产业实际销售收入实现阶段性、爆发式增长,多款游戏产品取得了比较好的成绩。其中,中国游戏市场实际销售收入732.03亿元,受到移动游戏实际销售收入增长的拉动,相比2019年第四季度增长了147.43亿元,环比增长25.22%。

用户方面,自2019年起,中国游戏用户规模进入缓慢发展阶段,新用户增长趋于平稳,进入存量竞争阶段。截至2020年3月,我国网络游戏用户规模达5.32亿,较2018年底增长4798万,占网民整体的58.9%;手机网络游戏用户规模达5.29亿,较2018年底增长7014万,占手机网民整体的59%。

2、移动游戏占比增加,市场规模扩大

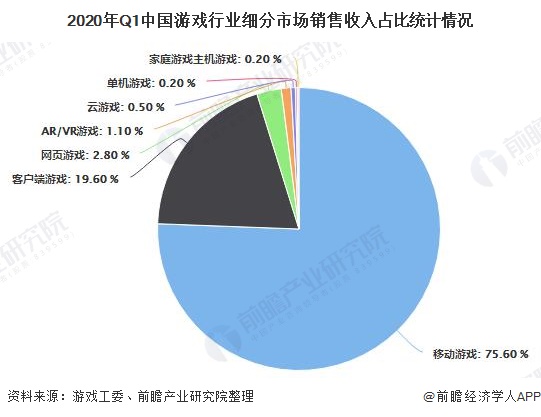

2020年第一季度,移动游戏市场实际销售收入553.70亿元,占整体收入比例达到75.6%,移动游戏的市场份额进一步扩大;客户端游戏市场实际销售收入143.50亿元,占比下降至19.6%;网页游戏市场实际销售收入占比降至2.8%,为20.63亿元;随着5G的逐步普及和硬件设施的改善,云游戏市场已经形成一定的收入规模。

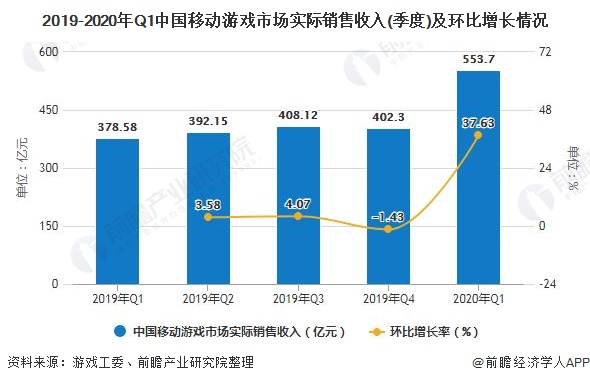

2020年第一季度,中国移动游戏市场实际销售收入快速增长,实际销售收入与细分市场占比优势进一步扩大。2020年第一季度,移动游戏实现实际销售收入553.70亿元,环比增长37.63%。

3、移动游戏产品类型丰富,角色扮演类占比第一

2020年第一季度,在中国移动游戏收入前100的产品中,角色扮演类游戏由于其高代入性及剧情体验,成为玩家的宠儿,有48款,之后分别为:策略类游戏13款,休闲类游戏9款,卡牌类游戏8款,模拟类游戏5款,多人竞技类游戏4款,射击类、体育类均为3款,其他类型为7款,多样化的产品供应满足了不同用户的需求。

综合来看,游戏市场增长前景较好,一季度受疫情影响的网络娱乐性消费提升叠加假期延长等因素带动,销售收入大幅增长。未来5G场景下的消费模式的新体验,有助于行业进一步保持发展态势。从用户游戏消费的明显偏好来看,移动游戏仍将是行业收入的主力军。

更多数据及分析请参考于前瞻产业研究院《中国网络游戏行业商业模式创新与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务