2020年中国公共充电桩行业市场分析:保有量持续增长 江苏省数量位居全国首位

1、中国公共充电桩数量持续增长

2015-2019年我国公共充电桩保有量持续保持增长。2015年底,我国公共类充电设施保有量仅为57792台,但随着近几年来我国新能源汽车行业快速发展,国家及各地方层面逐步出台充电行业扶持政策,我国公共充电桩保有量得长足发展。

2016年至今,我国公共充电桩保有量呈直线上升状态。截至2020年5月底截至2020年5月,联盟内成员单位总计上报公共类充电桩55.1万台(550558台),其中交流充电桩32.1万台、直流充电桩22.9万台、交直流一体充电桩488台。从2019年6月到2020年5月,月均新增公共类充电桩约1.2万台,2020年5月同比增长37.4%。

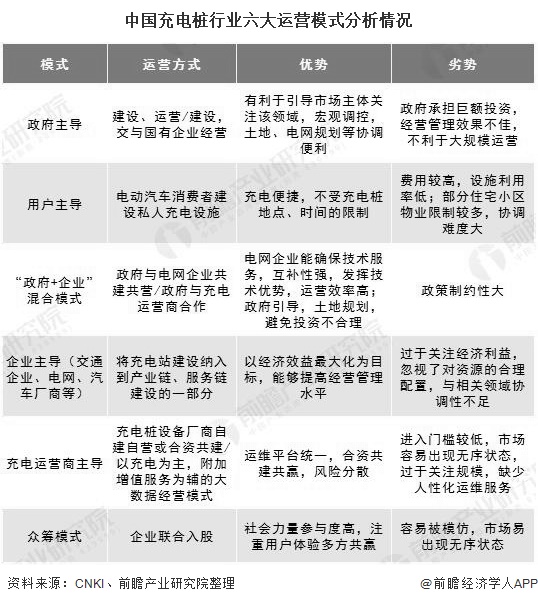

从运营模式来看,目前国内充电桩存在6种主要的运营模式,公共充电桩的主流运营模式为充电运营商主导的运营模式、以企业主导的运营模式和众筹模式。充电运营商主导的模式的代表企业主要有特来电、中国普天等,企业主导的模式的代表企业为国家电网,众筹模式的代表企业为星星充电。

截止到2019年12月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营14.8万台、星星充电运营12.0万台、国家电网运营8.8万台、云快充运营4.0万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台、深圳车电网运营1.3万台。这8家运营商占总量的90.2%,其余的运营商占总量的9.8%。

2、公共充电桩建设区域较为集中

截至2019年12月,我国公共充电基础设施保有量达到51.6万台,其中以交流充电桩为主。交流充电桩数量达30.1万台、直流充电桩21.5万台、交直流一体充电桩488台,分别占比58.28%、41.63%、0.09%。

从地区分布来看,我国公共充电桩主要集中在江苏、广东、北京、上海、山东、浙江、安徽、河北、湖北、福建等省市。截至2020年3月底,江苏省公共充电桩数量达6.61万台,为全国公共充电桩数量最多的省份;广东省共有6.45万台公共充电桩,位居全国第二;上海市排名第三,共有6.30万台公共充电桩。

以上数据及分析请参考于前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务