2020年中国锂电池电解液行业市场分析:出货量将近20万吨 市场规模将近80亿元

1、中国锂电池需求增长,带动锂电池电解液出货量增长

高工锂电调研显示,2019年中国电解液出货量18.3万吨,同比增长30%。出货量增长原因:

1)2019年国内动力电池出货量71GWh,同比增长达9.2%,带动动力型电解液出货量增长;

2)日、韩动力电池企业2019年受终端车企拉动,出货量增量明显,以新宙邦、国泰华荣、天赐等为代表的企业对日韩电池企业出口量增加;

3)通讯储能市场增速明显,带动储能电解液出货量增幅较大;

4)锂电轻型车、电动工具等小动力市场进入快速发展期,对锂电池需求快速上升。

注:2014年出货量增速为31.3%。

2、电解液价格下降,市场规模增速不及出货量

近年来,电解液价格持续下降。2017年初,六氟磷酸锂电解液价格为36.5万元/吨,至2020年4月24日,价格下降至7.7万元/吨。

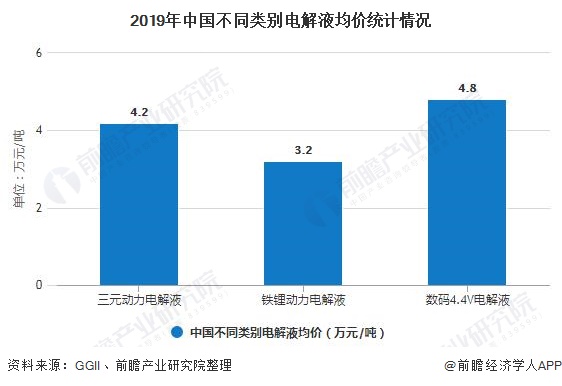

分类别看,2019年,三元动力电解液均价为4.2万元/吨,铁锂动力电解液均价为3.2万元/吨,数码4.4V电解液均价为4.8万元/吨,均较2018年有所下降,原因为:

1)六氟磷酸锂价格在2019年开年以来整体价格呈下降走势,其价格与电解液成本正相关,电解质锂盐价格下降是导致电解液价格下降的主要原因。

2)新补贴政策的实施导致下半年新能源汽车市场增长不及预期,进而倒逼电解液企业降价销售。

GGII数据显示,2018年国内电解液市场规模为63.6亿元,同比下降3.1%,电解液价格大幅下滑,导致产值增速低于出货量增速,导致电解液市场规模下降。

2019年国内电解液市场规模为77.1亿元,同比增长21.23%,电解液市场毛利进一步降低。市场出现增量不增值的主要原因为电解液价格持续下降造成。

3、市场集中度提升,广州天赐出货量第一

从竞争格局角度分析,2019年出货量排名前三的企业分别为广州天赐材料、新宙邦和杉杉,市场占比分别为22.45%、17.52%和14.62%。2019年,电解液市场集中度相比2018年有所提升,主要原因包括:

1)以新宙邦、国泰、天赐等为主的电解液企业受LG、松下、村田等海外电池企业带动,增量明显;

2)国内动力电池、数码锂电池环节集中度提升,其供应链主要来自于各环节排名靠前企业,因此电池端带动电解液端的集中度提升;

3)2019年锂电轻型车、电动工具、TWS数码等领域增长较快,一定程度上促进电解液企业集中度的提升(主流电解液企业均有合作)。

以上数据及分析请参考于前瞻产业研究院《中国锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务