2020年中国奶粉行业发展现状分析 产量与进口量差距拉大、中小奶粉企业生存艰难

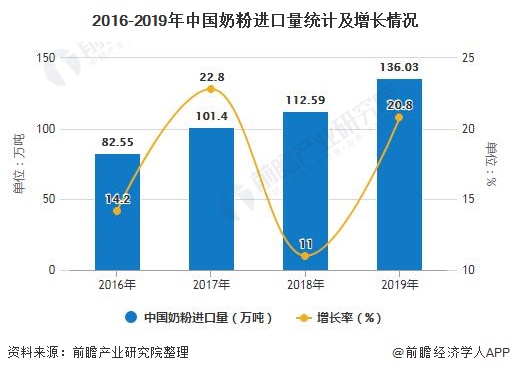

1、中国奶粉进口量与国内产量差距拉大,进口增速超20%

2019年我国奶粉产量达到105.2万吨,同比上升2.4%,改变了自2016年以来的连续下降趋势,6个省份产量超过5万吨。进口方面,2016-2019年我国奶粉进口数量持续增加,自2016年的82.55万吨增加至2019年的136.03万吨,增长速度呈波动上升趋势,保持在10%以上。2019年我国奶粉进口量同比上升约20.8%。

2016-2018年我国奶粉行业产品销售利润逐年上升,2018年奶粉产品销售利润达到109.64亿元,同比上升约7%。奶粉行业资产规模也逐渐扩大,2018年资产总计达904.37亿元,同比上升8.5%。但是奶粉行业销售收入表现欠佳,2018年奶粉行业销售收入仅为1022.15亿元,为三年来最低,同比下降约13%。

据海关总署,2016-2019年,我国奶粉进口金额逐年上升,增速呈先上升后下降趋势。2019年我国奶粉进口金额为83.15亿美元,折合人民币约580亿元,约为奶粉行业销售收入的一半以上,进口金额同比增速达15.5%。

2、头部企业市场份额持续增长,中小奶粉企业生存艰难

从我国奶粉行业头部企业经营情况来看,2019年中国飞鹤营业收入达137.2亿元人民币,同比增长32%;健合集团营业收入达109.3亿元,同比增长7.8%。无论是营业收入总额或是收入增速,中国飞鹤均高于健合集团。净利润方面,2019年中国飞鹤净利润为39.3亿元人民币,同比增长75.5%,增速较快。健合集团实现净利润10.1亿元,同比增长约19.2%。中国飞鹤净利润约为健合集团净利润的3倍。

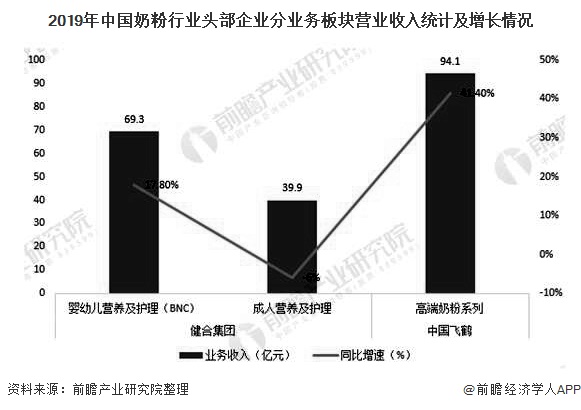

从业务板块分析我国奶粉行业两大头部企业经营效益,健合集团两大业务板块之一的婴幼儿营养及护理用品业务(BNC)增长迅速,收入69.3亿元,同比增长17.8%,其中婴幼儿配方奶粉分部收入50.7亿元,同比增长12%。2019年中国飞鹤高端奶粉系列收入达94.1亿元,占总收入比重为68.6%,同比增长41.4%,同时贡献毛利71.4亿,成为支撑中国飞鹤业绩增长的主要因素。

我国奶粉行业总体竞争趋于激烈,行业销售受到进口奶粉较大影响,但是我国奶粉行业头部企业市场份额仍然能够凭借自身产品影响力保持较高的增长,从侧面表明,行业中处于多数的中小奶粉企业呈现出利润低,甚至生存趋于艰难的状态,行业集中度将进一步上升。根据尼尔森数据显示,2019年,行业前十大婴配粉企业市场市占率上升2.9个百分点至75.5%,集中度进一步上升。

以上数据及分析请参考于前瞻产业研究院《中国奶粉行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务