2020年中国宠物医疗行业市场现状及发展趋势分析 一二线城市仍将是市场竞争主战场

宠物医疗成为宠物消费中“大头”

目前,宠物已成为现代人的重要家庭成员,围绕其吃穿用度、生老病死,形成了一条千亿级的“它经济”产业链。其中,需求刚性大、消费支出高的宠物医疗更占据了产业链中的核心地位,成了宠物消费中的“大头”。

1、中国宠物医疗行业处于快速发展期

目前,我国国内宠物医疗行业发展可分为三个阶段:

萌芽期(1985-2000年):宠物消费整体市场规模较小,自1985年中国农业大学动物医学院开设第一个小动物门诊部后,专门针对宠物的门诊陆续出现,宠物医疗开始萌芽。

孕育期(2000-2010年):宠物数量快速增长,与宠物相关的产品和服务市场活跃起来,宠物医疗行业技术水平逐步加强,行业标准逐步建立,行业开始走向规范化。

快速发展期(2010年至今):宠物消费升级,宠物主对于宠物健康的重视程度不断提升,宠物医疗行业基础进一步加强。

2、一线城市宠物医院即将迎来市场洗牌期

根据鲸准研究院研究报告显示,截止2019年9月20日,一线城市宠物医院数量合计近10,000家,平均每个城市宠物医院数量为429家。

从地域范围看,近80%的宠物医院集中在一二线城市,其中一线城市竞争尤为激烈。除北京、上海、广州、深圳外,根据大众点评网的搜索结果,天津、杭州、苏州等新一线城市的宠物医院数量也大多在300-400家范围内,重庆和成都宠物医院数量甚至超过800家。这些城市养宠人数较多,经济发展水平较高,宠物主的医疗消费意识更强,是大规模连锁宠物医院门店拓展的首选区域。

在北京、上海等一线城市,宠物医院竞争已到达红海状态,即将迎来市场洗牌期。

3、近六成宠物主对医疗服务满意

根据狗民网发布的《2019中国宠物行业白皮书》显示,宠物疫苗和体检成为宠物医疗服务的主要消费类目。购买宠物医疗服务的种类中,疫苗消费占比最高达到77.8%,其次是体检,占比达到45.2%,说明宠物“轻医疗”已经较为普遍。

从宠物医疗消费决策因素来看,医疗技术和医师的专业性是宠物主首要考虑的,占比达到62.1%,其次考虑交通的便利性和收费的合理性,占比分别为55.3%和44.2%。

宠物主大多去过宠物医院,但消费频次并不多。2019年,没有去过宠物医院的宠物主占19.0%,而去过的人群占比达81.0%,其中,去过四次及以上的高频人群占比为23.8%,3次及以下的人群占比为57.2%。

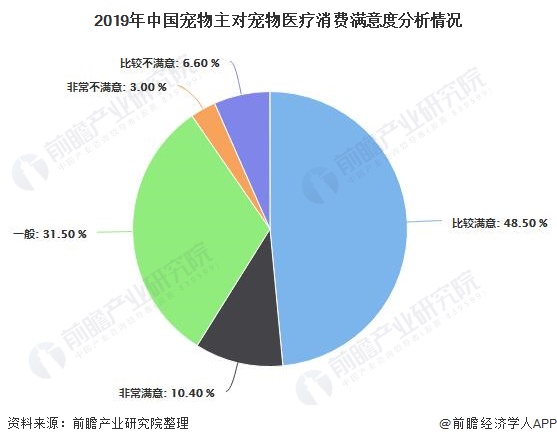

从宠物医疗的消费满意度来看,2019年一半以上宠物主表示满意,占比达到58.9%,非常不满意的用户仅占3%,宠物主对宠物医疗的服务整体较好。

《2019年中国宠物行业白皮书》显示,养宠人群地域分布呈现出下沉趋势,三线以下城市养宠人群占比接近40%,但考虑到未来经济发展速度和宠物数量不会出现大幅度增长,一二线城市仍将是宠物医院竞争的主战场,其市场渗透率也还有增长潜力。

以上数据及分析请参考于前瞻产业研究院《中国宠物行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务