2019年全球啤酒行业市场分析:产量规模五年来首次增长 亚太地区成为主要消费市场

1、全球啤酒产量五年来首次增长

据日本麒麟控股(Kirin)对全球171个国家的统计数据,2014年和2015年啤酒产量分别为1907.1亿升和1886.4亿升,到2017年,这个数据约为1908.9亿升,较上年减少0.1%。

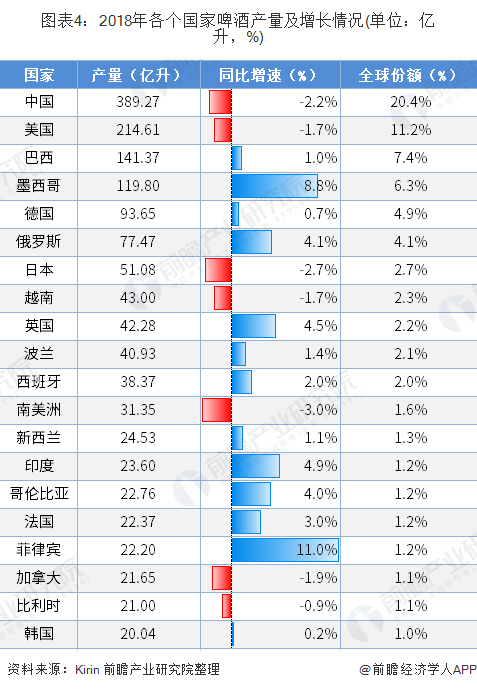

2018年,得益于世界杯赛事,全球啤酒产量达1910.6亿升,较2017年增长了0.6%,这是全球啤酒产量五年来首次增长,增长主要归功于新兴国家如墨西哥、菲律宾等以及俄罗斯做出的贡献。

2、东南亚市场产量增长明显

根据日本麒麟控股数据,同10年前相比,全球啤酒产量增长了约87.8亿升,增长了4.8%。其中巴西增加了约38.0亿升,越南增加了约28.5亿升,墨西哥增加了约12.5亿升。越南啤酒产量增长显著,产量增长了约3倍。

亚洲仍为全球最大的啤机产地,2018年亚洲地区啤酒产量为612.24亿升,占全球啤酒产量的32.0%;欧洲为第二大产地,产量为521.00亿升,占全球产量的27.3%。

从增速来看,2018年,东南亚、中美洲和南美洲、欧洲啤酒产量均录得增长,其中东南亚市场(增长4.3%)啤酒产量增长较快,这主要得益于印度(增长4.9%)和菲律宾(增长11.0%)的强劲表现。

3、亚太地区为主要消费市场,以消费中端啤酒为主

亚太为全球啤酒销量最大的区域,根据Euromonitor统计,2018年亚太地区消费啤酒6895万千升,占全球消费量的35.3%。

从人均看,2018年亚太地区人均消费量仅16.6升,远低于北美、欧洲、拉美等区域,未来仍有较大提升空间。

亚太地区啤酒市场仍以消费中端及主流啤酒为主,根据Euromonitor统计,2018年亚太地区啤酒消费ASP为2756美元/千升,低于西欧、北美等地区。

根据Euromonitor数据,2023年亚太地区啤酒ASP有望达3490美元/千升,五年CAGR=4.8%,成为未来亚太市场扩张重要推动力。

分国别来看,根据日本麒麟控股发布的数据,2018年,全球啤酒消费量前三国家分别为中国、美国、巴西,消费量分别为39.62亿升、240.29亿升和126.62亿升;从消费增速来看,越南、英国和墨西哥消费增速明显。2018年俄罗斯足球世界杯对英国啤酒消费市场起到重要助推作用。

4、百威英博保持领先

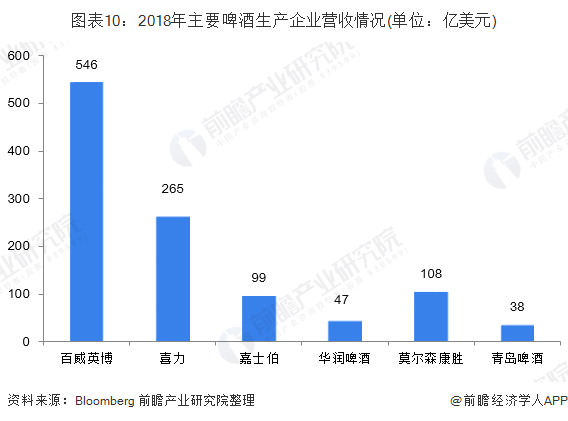

目前,全球前六大啤酒生产企业分别为百威英博、喜力、嘉士伯、华润啤酒、摩尔森康胜和青岛啤酒,市场竞争格局基本保持稳定。

其中百威英博继续保持领先优势,2018年公司营收546亿美元,销量为567亿升,占全球啤酒总消费量的28.7%。

喜力和嘉士伯分别位列第二和第三,2018年市场占有率分别为11.8%和6.7%。

以上数及分析请参考于前瞻产业研究院发布的《中国啤酒行业品牌竞争与消费需求投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务