2019年H1中国厨电行业市场现状及发展趋势分析 集成化、智能化新品类将成为新蓝海

2019年上半年厨电市场下滑明显

在经历了几年的高速增长后,厨房电器市场增速开始放缓。2019年上半年,厨电市场零售额同比下滑9.5%,油烟机、燃气灶、消毒柜等品类下滑明显。实际上,自去年开始厨电市场已进入增速“换挡期”,传统厨电企业纷纷调整经营策略,通过多品类、多品牌、渠道下沉等手段迎接多元化市场竞争。

厨电市场整体低迷

从上半年的表现来看,整体家电市场陷入下行通道,厨电行业的境况也不佳。数据显示,2019年上半年度厨电零售额为281.4亿元,同比下滑了9.5%。

1)其中,油烟机是厨卫市场的重点品类,2019年上半年规模同比下滑明显,零售额为167.2亿元,同比下降10.7个百分点;零售量为1161.6万台,同比下降9.3%。分渠道来看,线下市场零售额为123亿元,同比下滑13.7%;零售量为851.5万台,同比下滑12.9%。线上市场的零售额为44.2亿元,同比下滑1.3%;零售量为310.1万台,同比微增2.4%。

2017-2019年H1中国油烟机线上线下零售额统计情况

数据来源:前瞻产业研究院整理

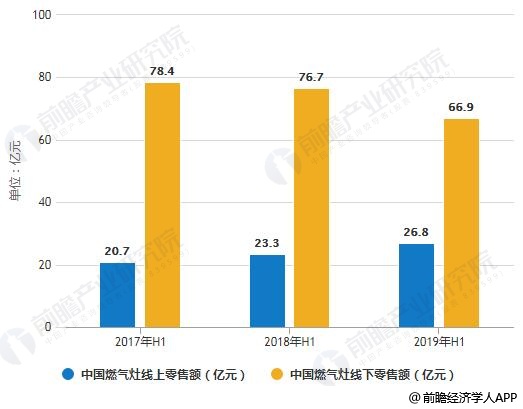

2)燃气灶方面,零售额为93.7亿元,同比下滑了6.3%。其中,线上渠道零售额为26.8亿元,同比上涨了15%;线下市场零售额为66.9亿元,同比下滑12.8%。

2017-2019年H1中国燃气灶线上线下零售额统计情况

数据来源:前瞻产业研究院整理

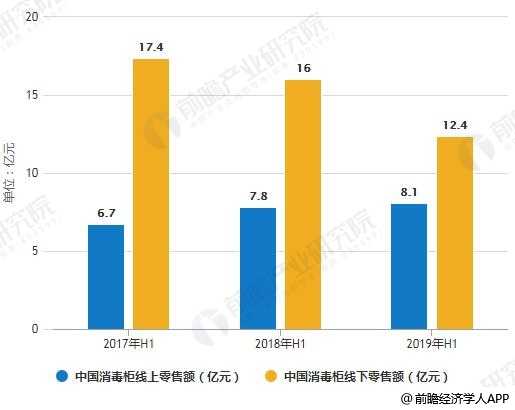

3)消毒柜零售额为20.5亿元,同比下滑13.9%。其中,线上市场零售额为8.1亿元,同比增长3.8%;线下市场零售额为12.4亿元,同比下滑22.5%。

2017-2019年H1中国消毒柜线上线下零售额统计情况

数据来源:前瞻产业研究院整理

在新兴品类中,上半年嵌入式厨电零售额规模为28.8亿元,同比下降10.2%;零售量49.7亿元,同比下降10%。嵌入式厨电下滑明显,这主要是由于单功能电烤箱、电蒸箱和微波炉等品类的下滑。不同的是,洗碗机依旧是厨电市场的“宠儿”。洗碗机零售额规模为30.9亿元,同比上升26%;零售量为64.6万台,同比增长25.7%,增速略低于去年。分渠道来看,线下渠道零售额为18.9亿元,同比增长27.0%,零售量为31.8万台,同比增长了23.9%;线上渠道零售额为12.0亿元,同比增长24.5%,零售量为32.8万台,同比增长了27.6%。

同时,洗碗机呈现品牌集中度较高的特点,线上TOP10品牌零售额占比91.3%,线下TOP10品牌零售额占比99.4%。

2019年H1中国洗碗机零售量、零售额规模统计情况

数据来源:前瞻产业研究院整理

在厨电市场整体表现较差的情况下,品牌竞争愈发激烈,价格战加剧,线上市场头部品牌借结构性下沉和平台市场下沉发力,抢食低端市场以取得增量。众多新兴和中高端品牌也在对中低端不断试探,中低端市场竞争激烈,头部品牌的份额遭到进一步稀释。线下不断发力下沉市场,从价格段来看,农村市场下沉点集中在2000元以下价格段,其中999元以下价格段零售量占比增长4.5%,1000元-1999元价格段增长了2.3%。

对于厨电市场的整体下滑,奥维云网总裁郭梅德认为,上半年房产交易有价无市,新增需求和安装类家电(厨卫)持续低迷。除此之外,渠道分化、获客成本激增、供应链成本上升不断挤压企业利润,导致市场费用投入不足,影响消费释放。产业观察人士洪仕斌表示,房地产市场降温是厨电市场表现低迷的原因之一。如果非新房装修,厨电产品的替代消费并不普遍。

厨电企业如何破局?——多功能集成、智能化新品类需求将成为新蓝海

自去年开始,厨电市场就渐行渐难。去年,厨电品类因受房地产市场低迷影响出现下滑,国内市场零售额为640亿元,同比下滑6.4%。

随着厨电市场进入增速“换挡期”,传统厨电头部企业也受到了行业低迷的影响。以老板电器为例,其全年实现营收74.25亿元,同比增长5.81%;归属于上市公司股东的净利润为14.74亿元,同比增长0.85%;归属于上市公司股东的扣除非经常性损益的净利润为13.28亿元,同比下降5.56%。老板电器的主营业务吸油烟机2018年的营业成本增加了6.5%,营业收入仅增加5%,毛利率随之下滑1.05%。

方太集团副总裁孙利明公开表示,国内厨电市场步入“换挡期”,跨界创新不断涌现,多功能集成、智能化的新品类需求将成为厨电行业的新蓝海。面对市场增速放缓的困境,主流厨电品牌正在积极蓄势,不遗余力地升级产品、创意研发,如方太创新推出了智能风魔方油烟机、水槽洗碗机Q8、概念灶具TCCA等,而老板电器则推出第四代大吸力油烟机新品。

面对新兴厨电市场,在坚守烟灶产品研发的同时,厨电巨头们也加大了对洗碗机、蒸箱、烤箱等新品类厨电的研发投入和市场推广力度。老板电器子商务CEO、蒸箱事业部CEO蒋凌伟曾表示,去年中式蒸箱已被确立为公司第二品类,今年将是蒸箱品类加速年。未来老板电器要实现蒸箱品类占公司营收的1/3,使蒸箱成为企业的第二增长点。

除此之外,整个厨电行业的渠道进一步下沉。中国厨房电器市场还存在着大量空白。厨房电器产品在二三级市场的占有率很低,这些市场的开拓必然会极大推动厨房电器行业的发展。越来越多的企业开始自建渠道,将重心转向乡镇和农村市场。

数据显示,去年帅康已新增专卖店1500余家,KA渠道进驻增加500余家。老板电器也在三四线新增城市公司68家,新建专卖店535家,截至2018年底,共有城市公司155家、专卖店3258家。老板旗下厨电品牌“名气”以“做强县域、试点城市、深挖乡镇”为渠道推广核心思路,以“聚焦烟灶,稳步拓展新品类”作为产品推广模式。

尽管厨电市场随着基数的攀升而增速放缓,并且在今年上半年出现了负增长,但不可否认的是厨电仍被视为最具投资前景与增长潜力的行业,这也可以从跨界巨头不断进军厨电领域的举动中看出来。今年3月,创维集团宣布成立大厨电公司,打造厨电全品类板块;2019年AWE期间,海信携带厨电新品参展,康佳推出了AI90°烟机,长虹展示智慧厨房,TCL也宣布在厨电领域加快布局。

不过,在洪仕斌看来,虽然企业“跨界”厨电看似来势汹汹,但厨电品类的专业属性较强,且已经具有较为清晰的品牌认知,未来厨电市场的主角还是专业厨电品牌。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国厨房电器行业产销需求与投资预测分析报告》。

(文章来源:中投投资咨询网——国内厨电行业迎来多元化竞争 企业如何破局)。

广告、内容合作请点这里:寻求合作

咨询·服务