2018年中国骨科植入行业市场现状及发展趋势分析 政策+成本优势,国产替代空间广阔

骨科植入行业基本概况分析

骨科医疗器械是医疗器械行业中最大的子行业之一,而其中骨科植入物又是骨科器械中最重要的门类,通常是指通过手术植入人体以替代、支撑定位或者修复骨骼、关节和软骨等组织的器件和材料,由于价值较高、对人体生命和健康有重要影响、生产使用必须严格控制,因此一般也将骨科植入物归属到高值医用耗材类。

中国骨科植入市场规模不断扩大,但增速逐渐放缓

骨科植入类耗材属于III类医疗器械,其安全性、有效性必须严格控制。由于骨科植入类耗材价格高且为一次性使用,在市场中通常被归入“医用高值耗材“范畴。

得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科植入类市场销售规模由2014年的139亿元增长至2017年的225亿元,但受集中采购、国产“进口替代”等因素影响,近几年骨科植入市场规模增长逐渐放缓,据医械研究院测算,2018年中国骨科植入市场销售规模约为262亿元,比2017年的225亿元增长了37亿元,增长率为16.4%。

2014-2018年中国骨科植入市场销售规模统计及增长情况

数据来源:前瞻产业研究院整理

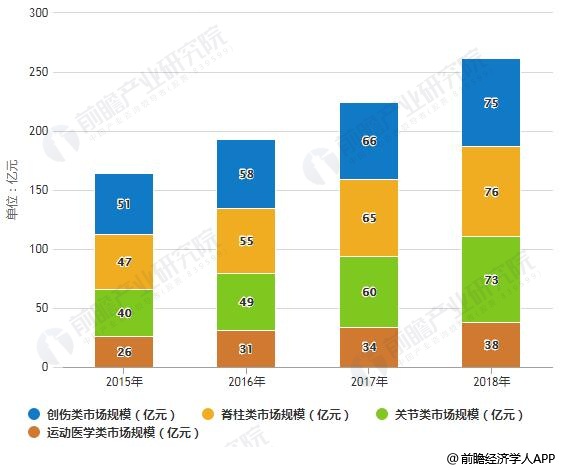

脊柱首次超越创伤,成为最大细分市场

我国骨科植入类医用耗材市场分为四大类,除运动医学类产品以外,创伤类、脊柱类和关节类是最主要的骨科植入类耗材,三大市场占据市场85.50%的份额。脊柱超越创伤成为最大的细分市场,占29.01%;创伤排名第二,占28.63%;关节排名第三,占27.86%。随着我国居民消费能力的提高、国内医疗保险制度的完善、临床医生治疗水平的整体提升,我国脊柱类和关节类耗材产品的市场份额将进一步提高。

2015-2018年中国骨科植入细分市场规模及占比统计情况

数据来源:前瞻产业研究院整理

国外企业占据主导,进口替代逐步推进

骨科植入市场依旧是进口企业占据多数份额,但随着进口替代的逐步推进,国产企业的市场份额将会不断提升,据医械研究院数据显示,2018年,中国骨科植入市场排名前二十的生产企业共占据57.34%的市场份额,其中6家进口企业共占据38.84%的市场份额,14家国产企业共占据18.50%的市场份额。

从细分领域来看,2018年创伤市场国产化程度最高,国产企业占67.85市场份额;其次是脊柱市场,随着进口替代的加快,国产企业市场份额逐步提升;国产化程度最低的是关节市场,目前依然是进口企业占据主导地位。

出台大量鼓励政策,国产替代空间巨大

目前,骨科植入市场中,只有技术含量相对较少的创伤领域实现了进口替代,高端的脊柱和关节领域一直还是进口企业占据主导地位,尤其是关节领域,基本上是国外巨头垄断市场,国产化程度低,也因此高端骨科产品价格一直居高不下,引发了巨大的社会矛盾,基于此,国家出台大量政策鼓励国产创新和进口替代,以期扭转这一局面,相信随着这些政策的一一落实,国产企业技术水平将得到极大的提高,国产产品必然会在这些领域取得重大进展,再加上国家控费降价的大环境,国产企业将借助政策和成本优势取得新的突破,高端骨科植入市场国产替代空间巨大。

更多数据参考前瞻产业研究院发布的《中国骨科植入医疗器械行业市场需求预测与投资战略规划分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务