银行业景气周期分析 宏观经济热度指数持续攀升

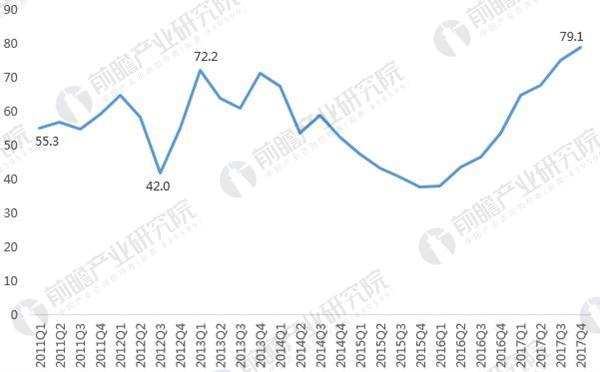

1、银行家宏观经济热度指数

2011-2017年,银行家宏观经济热度指数呈波动变化走势;2016年第二季度以来,指数不断上升。2017年第四季度,银行家宏观经济热度指数为41.2%,比上季提高2.2个百分点。其中,79.1%的银行家认为当前宏观经济“正常”,比上季提高3.8个百分点;19.2%的银行家认为当前宏观经济“偏冷”,比上季下降4.3个百分点。银行家宏观经济热度预期指数为43%,比2017年第四季提高1.8个百分点。

图表1:2011-2017年银行家宏观经济热度指数(单位:%)

资料来源:中国人民银行 前瞻产业研究院整理

2、银行业景气指数

2017年第四季度,银行业景气指数为68.3%,比上季提高2.5个百分点,比2016年同期提高4.5个百分点。银行盈利指数为68.3%,比上季提高1.8个百分点,比2016年同期提高3.5个百分点。

图表2:2011-2017年银行业景气指数(单位:%)

资料来源:中国人民银行 前瞻产业研究院整理

3、货币政策感受指数

2017年四季度,货币政策感受指数为41.6%,比上季提高1.2个百分点,比2016年同期下降12.1个百分点。其中,有19.1%的银行家认为货币政策“偏紧”,比上季下降3个百分点;78.6%的银行家认为“适度”,比上季提高3.6个百分点。对2018年第一季度,货币政策感受预期指数为43%,高于当季1.4个百分点。

图表3:2011-2017年货币政策感受指数(单位:%)

资料来源:中国人民银行 前瞻产业研究院整理

4、贷款总体需求指数

2017年四季度,贷款总体需求指数为65.7%,比上季提高1.5个百分点。分行业看,制造业贷款需求指数为57%,比上季下降0.5个百分点;非制造业贷款需求指数为60.2%,比上季提高0.4个百分点。分规模看,中、小微型企业贷款需求指数分别为58.6%和62.2%,比上季分别提高0.2和0.8个百分点;大型企业贷款需求指数为56.9%,比上季下降0.3个百分点。

图表4:2011-2017年贷款总体需求指数(单位:%)

资料来源:中国人民银行 前瞻产业研究院整理

5、国内银行周期特征分析

由于银行进入门槛较高,且大多数国家对银行的牌照发放均有严格限制。因此银行的周期性,不是由于行业平均利润率高,导致该行业的投资增加,行业内企业增加、竞争激烈造成的。而是由于银行是全社会的资金渠道和最大的间接融资渠道,其与全社会的经济密切相关。因此一国的经济周期,会不可避免地明显影响到银行业,从而造成银行业为周期性行业。

结合货币供给量、信贷两项金融指标,以下将对中国经济周期性波动与银行业的关系进行对比和分析。从M0、储蓄存款、贷款增长率曲线与GDP增长率曲线对比可以看出,贷款、M0、储蓄存款的波动相对于经济周期性波动从同步甚至略有滞后转为略有超前,货币供应量、信贷对经济周期性波动的影响由弱转强,经济周期波动对货币供应量、信贷的影响显现。

图表5:2008-2017年M0、存款、贷款增长率与GDP增长率比较(单位:%)

资料来源:前瞻产业研究院整理

通过对比和分析,可以将经济周期性波动与银行业的关系概括为两个方面:一是当经济运行呈上升态势时,企业的投资需求增强,社会资金需求加大,货币供应量增加,银行相对放松信贷准入条件,信贷投放速度加快。持续的信贷增长会导致信贷膨胀,从而引发通货膨胀,产生经济泡沫。二是当经济运行开始转向下降趋势时,银行的信贷投放速度也开始放缓,此时,企业对外负债水平较高、经营收益减少,向银行再融资出现困难,按期偿债能力减弱,不良贷款开始逐步暴露,进而产生通货紧缩趋势,加剧不良贷款恶化的预期,进一步导致经济发展步入低迷。

6、国内外银行业周期对比

通过对比世界主要经济体的货币供应量M1来比较国内外银行业的周期性,通过数据对比可发现,美国、日本的银行业周期波动与我国相反,这与美、日两国银行业起步早,而我国银行业起步晚有一定关系,而且美国和日本是经济同盟关系,美、日之间的经济发展相关性较强。而欧元区成员众多,和我国贸易往来较为频繁,经济和金融的渗透不断增强,故而欧元区和我国银行业之间的周期波动颇有相似之处。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国银行业市场前瞻与投资战略规划分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务