疯涨430%!比内存还意外的行业,突然爆发

过去1年里,存储芯片的价格创造了电子元器件史上的奇迹。

由于AI服务器的爆炸需求,从2025年下半年开始,内存条价格涨势惊人,DDR5内存条涨幅高达300%以上,连带着已经快退市的上一代DDR4产品,也飙涨了150%以上。

三大存储厂商美光、三星、SK海力士,在2025年股价分别上涨150%-250%的基础上,2026年迄今又分别暴涨249.12%、174.96%、218.57%。

从去年上半年开始,无论是买内存条,还是买内存厂商股票,到现在增值幅度跑赢了全球大部分资产。

只不过,存储芯片的故事,现在已经接近翻篇了。当然不是说存储不会再上涨,而是其叙事正在从“超预期”走向“符合预期”,估值在膨胀,边际惊喜却在收敛。

事实上,资金和产业目光已经开始向下一个“被低估的关键角色”转移,那就是多层陶瓷电容器(MLCC),一种被称为“电子工业大米”的被动元件。

下一个存储

MLCC,全称多层陶瓷电容器(Multi-layer Ceramic Capacitor),是电子电路中最基础、用量最大的被动元件之一。

GPU等高性能芯片在高速运算时,电流需求会瞬间剧烈波动。MLCC紧贴在芯片附近,当芯片突然需要大电流时,它能瞬间释放储存的电能,将电压拉平;当电流过剩时,它吸收多余能量。没有这些MLCC,芯片电压的瞬间波动可能导致其直接烧毁。

如果把AI服务器比作一座现代化工厂,GPU是生产线的核心母机,内存是运输原料的传送带,而MLCC就是遍布全厂的稳压器。

每个关键芯片——GPU、CPU、HBM内存、SSD控制器、网络接口芯片——周围都密密麻麻部署着成百上千颗MLCC,它们保障着每一颗芯片在极端负载下稳定运行。

以NVIDIA的AI加速卡为例,单颗GPU周围需要数百颗MLCC,用于核心电压、I/O电压、存储接口等多路供电的去耦和滤波。

只不过和内存之前的情况一样,MLCC技术门槛虽高,但价值不被重视,长期被视为“配角中的配角”,直到AI算力的爆发。

事实上,MLCC已经开始复刻内存曾经走过的道路。

2026年5月至6月,全球MLCC龙头村田、三星电机、太阳诱电相继宣布涨价。其中AI服务器高容MLCC涨幅高达15%-35%,中低容消费级产品也跟涨6%-13%。

和曾经的内存市场一模一样的结构性供需失衡:AI算力需求暴增→产能向高端倾斜→中低端供给收缩→全产品线涨价,每个环节都在MLCC产业重演。

而比存储更加有利的是,MLCC还受到另一个超级行业——新能源汽车的支撑。无论是逆变器、车载充电机、DC-DC转换器等驱动部件,还是自动驾驶域控制器、摄像头模组、毫米波雷达等智能化部件,都需要MLCC。

一台纯电动车平均需要约1.8万颗MLCC,是传统燃油车的6倍。

受到两大产业支撑,业界对MLCC的前景相当看好。

全球MLCC龙头村田制作所在其对AI服务器MLCC出货量的预测修正中表示,预计2025至2030年间相关需求将实现30%的复合年增长率,到2030年总量将较2025年暴增3.3倍。

高盛也在近期发布的研报中明确指出,MLCC已成为AI服务器继GPU和内存之后的第三大成本项,从2025财年至2030财年,AI服务器MLCC市场规模预计将增长约4.3倍,年复合增速高达约34%,市场规模从约215亿日元扩张至约9200亿日元。

除此之外,MLCC在国内市场还有一层机遇。

根据2024年的数据,全球MLCC市场CR5高达77.3%,村田、三星、太阳诱电、TDK和京瓷占据全球约80%的份额,中国大陆三环集团、风华高科、微容科技份额合计仅约10.4%。

在“国产替代”叙事日渐加强的当下,MLCC的爆发为国内厂商在全球产业链中争取更高话语权的历史性契机。

产业链拆分

上游——基础材料与关键设备

上游主要包括电子陶瓷粉体、电极金属粉体、离型膜、制造设备四大类细分领域,整体技术壁垒高、国产替代空间大,是产业链价值最集中的环节之一。

(一)电子陶瓷粉体(介质材料)

电子陶瓷粉体(主要是钛酸钡基陶瓷)是制造MLCC介质层的核心原料,决定了电容的介电常数、耐压、温度特性及可靠性。

高端MLCC需要超细、高纯、粒径分布均匀的陶瓷粉体,其制备涉及固相法、草酸盐法、水热法等复杂工艺。

高端粉体市场长期被日本堺化学、富士钛、日本化学等企业主导,国产替代空间广阔。

国瓷材料是国内唯一实现MLCC介质粉体量产并大规模供货的龙头企业,客户覆盖三星电机、风华高科、三环集团、国巨等国内外头部厂商,市占率约10%。

(二)电极金属粉体

MLCC的内电极通常使用镍等贱金属,外电极则使用银、铜等金属。

随着MLCC向高容、微型化方向发展,对金属粉体(特别是纳米级镍粉)的粒径(100-300nm)、球形度、纯度、分散性提出了极高要求。

金属粉体的质量直接影响MLCC的等效串联电阻(ESR)、容量密度和可靠性。

博迁新材是国内纳米镍粉龙头,约50%的产品供给三星电机,是其核心上游供应商。其在高端小粒径镍粉领域优势突出,受益于AI服务器对高端MLCC的需求拉动,高端镍粉出货占比同比大幅提升。

(三)离型膜

在陶瓷流延成型工序中,离型膜承载和保护尚未固化的陶瓷薄膜,其平整度、厚度均匀性及表面洁净度直接影响MLCC介质层的厚度一致性及产品质量。

离型膜是MLCC制造过程中用量最大的耗材之一,技术水平直接影响超薄介质层(单层厚度<1μm)的制造能力。

洁美科技是国内离型膜龙头,MLCC用离型膜已实现稳定批量供货,并基本完成自制基膜的产品切换;高端MLCC用离型膜已实现客户端薄层、高容产品的稳定应用;斯迪克在高端超薄离型膜领域是国内唯一通过2家头部MLCC厂商验证的供应商;皖维高新在PVB树脂(MLCC成型时的临时粘结剂)领域已完成多款MLCC用产品的下游客户测试。

(四)制造设备

高端MLCC制造依赖流延机、叠层机、烧结炉、测试分选机等一系列精密设备,其精度和稳定性直接决定了MLCC的产品质量和一致性。

长期以来,高端MLCC制造设备严重依赖进口(日本、德国),是制约国内产线建设和产能扩张的“卡脖子”环节,国产替代空间极大。

博杰股份是国内MLCC检测设备的领先供应商,设备效率、精度、一致性达到国内领先,并对标日韩等国外龙头企业实现进口替代;中富电路在MLCC检测设备及相关配套服务方面有所布局;在薄膜沉积设备领域,北方华创提供PVD设备可用于超导薄膜沉积;在测试测量领域,普源精电等提供相关测试仪器。

中游——MLCC制造与封装

中游主要包括MLCC芯片的设计与制造、封装测试,是产业链的核心。

全球市场由日韩厂商主导高端,中国大陆企业正加速追赶,呈现“三梯队”格局:

第一梯队为日本村田、韩国三星电机和日本太阳诱电,合计市占率超60%,垄断高端AI服务器、车规级和超微型产品;第二梯队包括TDK、京瓷、国巨(台湾)、华新科(台湾)等;第三梯队为中国大陆厂商(三环集团、风华高科、微容科技等),合计份额约10.4%。

三环集团是国内MLCC营收规模第一的厂商,从粉体、浆料到成品全链条自研,技术对标国际大厂,AI服务器用高端MLCC已实现对头部客户批量供货,成功进入英伟达等头部AI服务器供应链,产品还广泛应用于通信、消费电子、汽车电子等领域。

风华高科是国内老牌MLCC龙头,也是A股MLCC产能规模最大的企业之一,已具备AI服务器高容MLCC的量产能力,祥和工业园高端电容基地项目已于2025年底全面建设完成,2026年4月完成结项。

微容科技是国内高端MLCC领域的龙头,聚焦超微型、高容量、车规级等高端方向,按2024年MLCC营业收入计位列全球MLCC行业第8位。2026年4月向创业板正式提交IPO申请,拟募资16.75亿元用于高端MLCC产能建设。

宇阳科技是国内领先的超微型MLCC制造商,微型产品占比超过95%,差异化定位鲜明。 2026年总投资10亿元的新华南生产基地项目竣工,新增年产2200亿颗车规级MLCC产能。

火炬电子是特种MLCC厂商,重点布局军工、航空航天等高可靠领域,2026年新车规级产线落地,高压MLCC产品已获英伟达认证,打开了AI服务器市场的增长空间。

下游——应用场景与需求爆发

下游主要包括AI服务器、汽车电子、消费电子、军工航天、工业与通信设备五大应用领域。其中,AI服务器和汽车电子是驱动本轮MLCC量价齐升的核心引擎;消费电子提供稳定的存量市场;军工航天和工业领域则贡献高壁垒、高毛利的特种需求。

(一)AI服务器

AI服务器已成为MLCC需求增长的核心引擎,AI服务器已从单机主板升级为机柜级高密度计算平台,MLCC用量约为传统服务器的8至10倍。英伟达(NVIDIA)、AMD、英特尔(Intel)等AI芯片设计商,以及浪潮信息、华为、戴尔(Dell)、慧与(HPE)、超微电脑(Supermicro)、联想等AI服务器制造商直接拉动高端MLCC需求。

(二)汽车电子

汽车电动化与智能化是MLCC第二条结构性增长曲线。一台纯电动车平均需约1.8万颗MLCC,是传统燃油车的6倍。比亚迪、特斯拉(Tesla)、蔚来、小鹏、理想、吉利、广汽、上汽等整车厂,以及博世(Bosch)、大陆(Continental)、采埃孚(ZF)、华为智能汽车解决方案、德赛西威等Tier1供应商在电动化与智能化转型中大量使用车规级MLCC。

(三)消费电子

苹果(Apple)、三星(Samsung)、小米、OPPO、vivo、荣耀等手机品牌,以及联想、惠普、戴尔等PC厂商,是MLCC的基石性应用领域,5G手机MLCC用量比4G手机增加约20%-30%,AI PC新终端对高容、小型化MLCC需求升级,推动产品向微型化、高容值方向持续演进。

(四)其他应用领域

中国电科、航天科技、航天科工所需的军工航天 产品需通过宇航级等高可靠认证,壁垒极高,毛利率为所有应用领域之最;华为、中兴、西门子、ABB、汇川技术等工业及通信设备企业 对高频高Q、大尺寸MLCC需求旺盛;能源电力 领域,比亚迪、宁德时代、阳光电源的充电桩、光伏逆变器、储能系统等对高耐压、高可靠性MLCC需求持续释放。

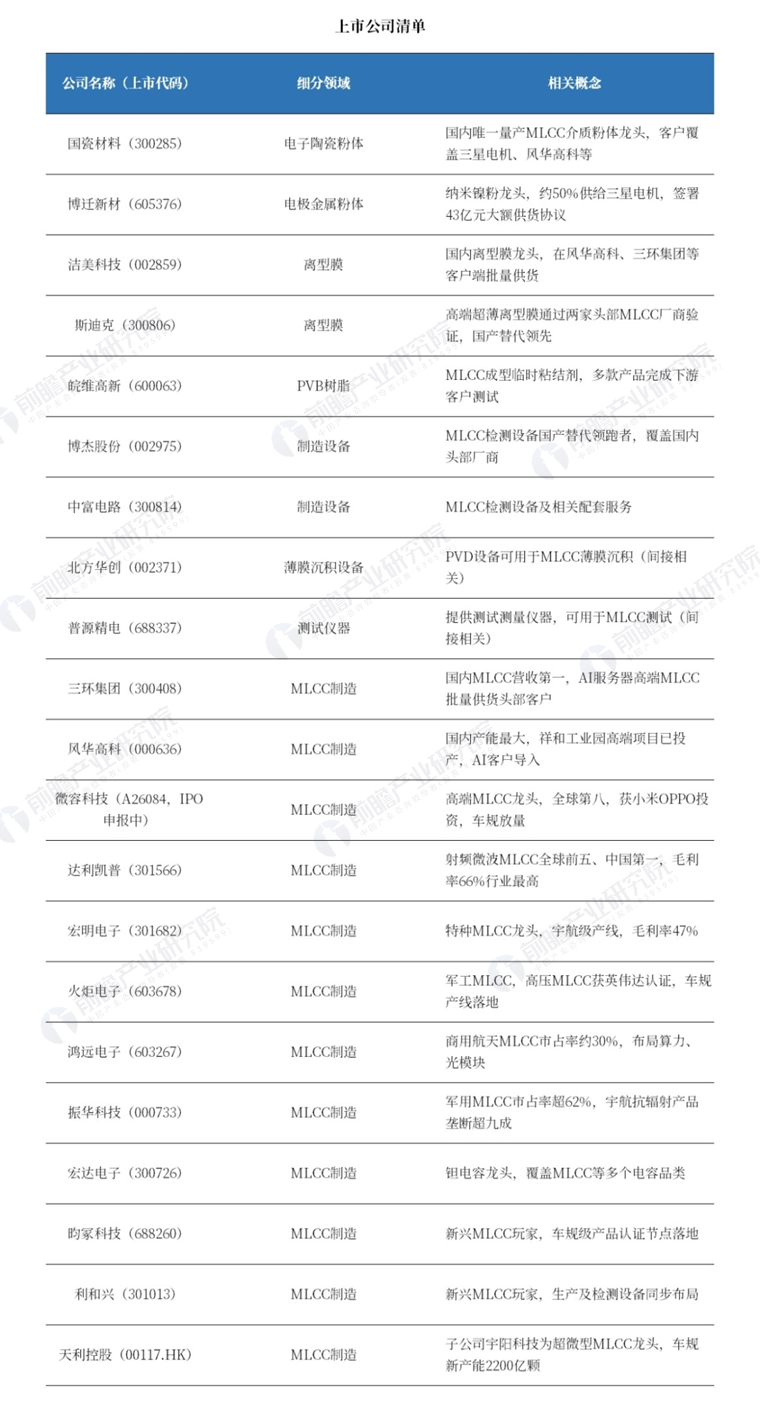

上市公司清单

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年中国MLCC(多层陶瓷电容器)行业发展前景预测与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务