首次扩编!国家设立前所未有“神秘机构”,国运之战提速

最近,国家悄悄干了两件大事,事关未来30年国运。

01

国家设立两大前所未有新机构

第一件是,国家数据局从5个司变成6个司,新增加了“国际数据治理合作司”。

这是国家数据局成立以来的首次内部机构扩编,将原有的“国际合作专班”正式升格为实打实的司局级单位。而国际数据治理合作司的职责是专门用来统筹数据出海、参与国际数字规则的制定等国家级战略事务。

千万别小看这个“新司”的落地。它背后,是一场正在酝酿的数据要素产业大爆发。

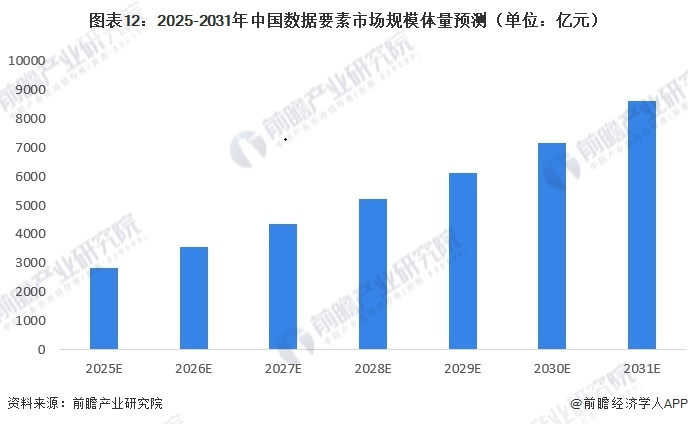

当前,我国数据要素市场正从“资源化”迈向“资产化、资本化”的关键阶段,数据确权、数据估值、数据交易、数据跨境流动等环节,正在催生一条全新的近万亿产业链。根据前瞻产业研究院数据显示:2024年中国数据要素市场规模达到2115.4亿元,预计至2031年将突破8000亿元。

而“国际数据治理合作司”的设立,恰恰是为中国企业数据出海扫清规则障碍、争夺国际话语权。这意味着,数据要素不再只是国内的内循环,而是要参与全球竞争。随之而来的,将是跨境数据流动基础设施、数据合规科技、数据安全审计等细分赛道的加速爆发。

另一件更炸裂的是,民航局也新设了一个司,名字叫“低空安全司”。这个司的“咖位”和配置相当硬核:

首先,获批级别高,筹备已久。“低空安全司”是由中央编办正式批复同意设立,并且承接了2025年7月民航局成立的“通用航空和低空经济工作领导小组”的职能底子——这个领导小组组长由民航局主要领导担任,副组长由民航局副局长担任,主要承担贯彻落实党中央、国务院决策部署。

其次,编制数量亮眼。该司核定编制达到30名。在国务院部委的内设司局中,30人的编制规模属于中上水平,足见国家对低空领域监管的高度重视

最后,战略定位高。这是继2024年12月国家发展改革委成立“低空经济发展司”之后,国家层面针对低空经济管理设立的第二个专门司局。前后不到一年半,两个司局先后落地,一个统筹“发展”、一个强调“安全”,形成双层治理架构。

这背后折射出清晰的发展信号。

从国家定位看,低空经济已经完成了短短三年内的三次战略跃迁。

2024年首次写入政府工作报告时,被定义为“新增长引擎”;2025年,升级为重点培育的“新兴产业”;到了2026年,更是一跃晋升为与集成电路、航空航天并列的“新兴支柱产业”。

从市场规模看,其潜力超乎想象。

前瞻产业研究院数据显示:我国低空经济正以约30%的年复合增长率狂飙突进,2024年快速崛起成为万亿级的产业新赛道,2035年更有望攀升至3.5万亿元。

而“低空安全司”的出现,本质上意味着:低空经济产业要开始进入到更加实质性的发展阶段,甚至是为“规模化商用”打通最后一公里。

02

基础设施将迎来大爆发

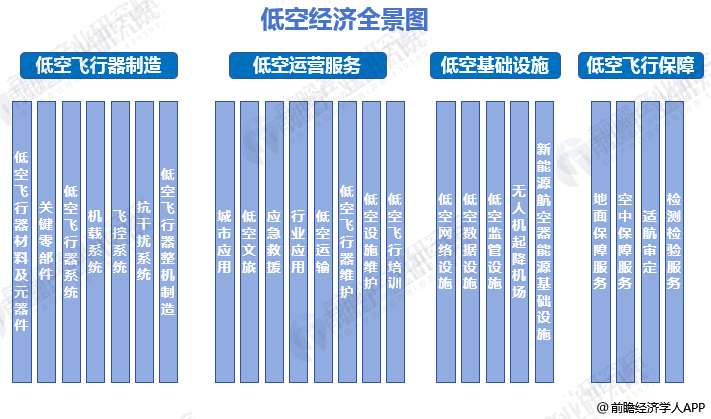

低空经济产业链长,存在“三层万亿”发展空间:第一层即低空飞行器制造;第二层即低空运营服务;第三层即低空新型基础设施等相关产业链上下游。这三层分别对应的低空飞行制造器、低空应用场景和低空基础设施。

虽然在整个低空经济板块中,低空制造业务贡献最大,但“低空安全司”设立的背后最值得关注的,其实不是整机,而是整个低空产业链里过去最容易被忽视、但未来可能最先爆发的核心环节——低空基础设施。

基础设施是低空产业中最为基础、最需超前布局的一环。这就好比,有了车,但没有路也没有交通保障,那还怎么上路?

具体而言,低空基础设施产业链覆盖物理基建(硬基建)与信息管理(软基建)两大支柱,囊括设施网、空联网、航路网和服务网这“四张网”。

其中,设施网也就是物理基建,主要包括通航机场、低空起降站、接驳设施、能源站、紧急备降场地、停机设施、检修设施以及飞行测试场地等。

尤其是通航机场和低空起降点,未来很可能迎来类似当年高速公路、高铁站式的大规模建设潮。

而目前,全国多个省市已经开始密集布局低空起降设施。深圳提出到2026年建成1200个以上低空起降点;湖南规划建设6600个直升机起降点,打造全国最密集低空基础设施网络;广东也明确提出加快布局覆盖珠三角的低空起降体系……这些动辄成千近万的设施规划,势必将掀起新一轮基建热潮。

剩下的空联网、航路网和服务网则称为低空经济新型基础设施建设。

其中,空联网是低空经济的关键信息基础设施,满足了低空感知及通信的需求。主要涵盖了通信设施、导航设施、监视设施和气象设施等。空联网的建设不仅提高了低空飞行的安全性,还为飞行数据的收集、分析和应用提供了有力支持。

航路网是低空经济的航行保障基础设施,主要包括低空数字空域图、空域表示、数字孪生、3D地图、知识库和规则库等。这些数字资源为低空飞行提供了精确的导航和规划服务,确保了飞行的准确性和高效性。

服务网是低空经济的数字化管服系统,也是低空经济的综合监管平台,主要包括低空监控系统、低空飞行服务系统和低空飞行管控系统等。这些系统以客户为导向,满足了监管安全要求和企业飞行要求,提供了综合监管服务平台,实现了飞行服务的一站式管理。

这意味着,5G-A、卫星互联网、低空智联网、边缘计算等底层能力,将迎来爆发式需求。

03

四大核心技术,引爆低空“软基建”

首先是5G-A。相比传统5G,5G-A最大的变化,在于其开始具备“通感一体”能力,也就是通信+感知融合。简单来说,通信基站未来不仅能传输数据,还能像“雷达”一样感知低空飞行目标。这对于无人机监管、低空避障、航线调度极其关键。

截至2026年1月,中国5G-A网络已覆盖超过330个城市。随着“十五五”规划明确建设50万个5G-A基站及万兆光网,这条赛道已进入规模化放量阶段。从投资逻辑看,5G-A产业链最受益的环节包括通信设备(如基站主设备商)、射频器件(滤波器、天线等核心元器件)、光模块/光芯片以及智能终端等。

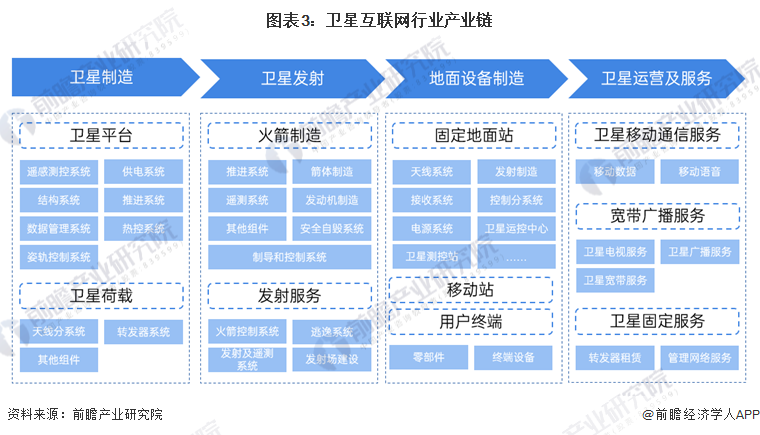

卫星互联网解决了低空经济全域覆盖的“最后一公里”,确保无人机、eVTOL在海洋、荒漠、山区等地面基站无法覆盖的区域也能保持全天候安全通信。2026年政府工作报告首次将卫星互联网与AI、算力基础设施并列为数字经济核心支撑方向。前瞻产业研究院报告显示,2029年我国卫星通信行业市场规模有望突破2000亿元左右。

从投资角度,产业链自上而下依次为:卫星制造、火箭发射、地面设备、运营与服务,其中星载相控阵T/R芯片、星间激光通信终端等核心元器件技术处于“卫星制造+载荷”侧的核心瓶颈位,是当前产业链最关键的不确定性之一。

低空智联网是低空经济的“数字底座”。它融合5G-A、北斗导航、卫星通信等技术,为低空飞行器构建起全覆盖的感知、通信、导航与监管能力。当前市场仍由政府投资驱动,但千万级、亿元级的系统集成项目大幅增长,表明正从“单项技术应用”走向“体系化基础设施建设”。

在投资层面,低空智联网的产业链核心在于空管系统、导航与监视设备、地面基站与网络设备、数字孪生底座平台,以及相控阵天线、雷达传感器等核心器件。

边缘计算则是低空经济的“本地大脑”。面对实时姿态调整、避障决策、多点协同等毫秒级响应需求,飞行器无法依赖云端决策,必须靠边缘侧算力即时处理。这背后,不仅涉及边缘服务器、AI芯片、实时操作系统,也会带动城市级算力节点建设需求。

从产业演进规律看,任何一个超级产业真正爆发之前,往往都会率先催生一轮基础设施建设周期。移动互联网时代如此,高铁时代如此,新能源汽车时代同样如此。而低空经济,很可能正在进入属于自己的“基础设施大扩张”阶段。

低空经济方兴未艾,基础设施的爆发只是第一波浪潮。面对万亿级的赛道机遇,企业如何才能精准卡位、科学布局?

前瞻产业研究院深耕行业研究28年,凭借自主研发的产业大数据平台和六大数据模型,能够帮助企业穿透技术迷雾,在细分赛道中做出科学的赛道选择,找到属于自己的第二增长极。 无论是技术路线研判、产业链机会图谱,还是市场进入策略,前瞻均可提供从战略到落地的全流程解决方案。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年全球及中国低空经济产业发展前景展望与投资战略规划分析报告》,前瞻产业研究院

【2】《2025-2030年全球及中国科学数据资源开发利用前景展望与投资机遇分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务