改写全球产业规则的“中国强度”:深度解析T1200级碳纤维量产后的新世界格局

2026年3月,不仅是中国材料史上的一个里程碑,更是全球高端制造供应链重新洗牌的起点。

当中国建材集团在北京与巴黎JEC WORLD展会现场同步按下SYT80(T1200级)超高强度碳纤维的“全球发布键”时,我们见证的不仅是一款新产品的诞生,而是一个新时代的序幕。

作为全球首款实现工程化量产的T1200级碳纤维,其拉伸强度突破8000兆帕,这串数字背后,隐藏着怎样的产业地震?它将如何重塑航空航天、低空经济乃至未来能源的版图?

一、 格局之变:从“望尘莫及”到“领跑全球”,全球碳纤维权力版图的重构

在过去的半个世纪里,全球高性能碳纤维的“圣殿”一直由日本东丽(Toray)、帝人(Teijin)和美国赫氏(Hexcel)等少数巨头把持。

他们以严密的专利壁垒为墙,以极致的工艺参数为尺,在碳纤维技术的赛道上筑起了一道看似坚不可摧的壁垒。

从T300,到T700,再到T1000,每一个数字的攀升,除了是对材料物理极限的一次次挑战,也是巨头将后来者挡在高端市场门外的扼喉之锁,让无数追赶者只能在中低端领域徘徊。

过去日美碳纤维产业强势到什么程度?

简单地说,现在全球碳纤维行业通用的T300、T800、T1000等命名体系,实际上是东丽内部产品型号。

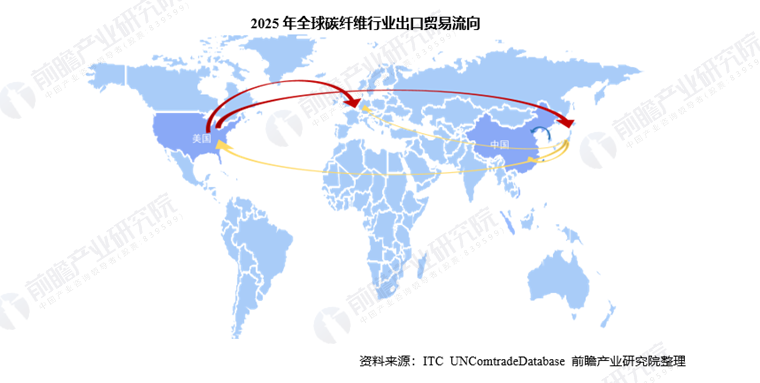

从全球碳纤维贸易情况来看,美国和日本基本占据碳纤维供应的半壁江山。

就在这样的格局下,中复神鹰发布SYT80(T1200级)碳纤维,并且实现百吨级量产,震动了整个行业。

原因无他——早在2023年,东丽宣布开发出了T1200碳纤维,并且日经新闻也报道了他们计划2026年年前量产。

但全世界都不会想到,一家中国企业异军突起,抢在了东丽之前率先量产了这一突破性产品,东丽反倒是至今未见具体的吨级产能数字或实际出货确认。

根据官方披露的核心数据,SYT80的拉伸强度一举突破8000MPa,拉伸模量达到324GPa,相较于上一代 SYT70(T1100级)产品,强度提升幅度高达14%。

这串冰冷却极具分量的数字,让中国彻底跳出了追赶的队列,直接站到了全球碳纤维产业金字塔的最顶端,掌握了定义全球顶尖材料标准的话语权。

这一突破的经济效益是惊人的。

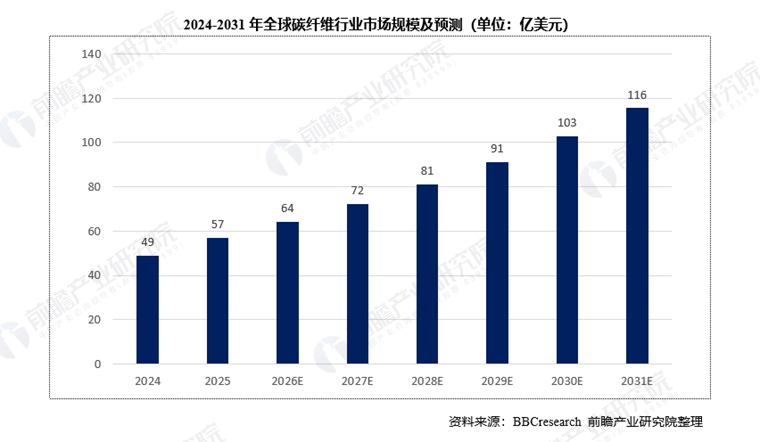

随着碳纤维在航空航天、体育休闲、风电叶片等领域的广泛应用,预计全球碳纤维的需求量将继续增长。前瞻产业研究院预计,到2031年全球碳纤维行业市场规模将超110亿美元。

在有着如此巨大发展潜力的领域,中国终于从棋子变成了棋手,可以将大部分的利润和就业留在国内。

而其意义还不止于此。

对于关乎国家战略安全的“大国重器”领域而言,这一突破的意义早已超越商业范畴 —— 正如中国建材集团董事长周育先所言,我国在高性能碳纤维领域实现了从技术到装备、从实验室到工程化量产的全链条自主可控。

在逆全球化趋势愈演愈烈的当下,T1200级碳纤维的自主可控,意味着中国商飞C929的机翼、下一代高速列车的车体,乃至商业火箭的核心舱段,都将彻底摆脱对外部技术的依赖,不再受制于任何“长臂管辖”。

这不是传统意义上的进口替代,而是中国在核心供应链领域的彻底独立,更是全球碳纤维产业格局从“西方主导”向“中西并驱”再到“中国领跑”的关键转折。

二、 产业链全景:从“黑色黄金”到产业“筋骨”的价值传导

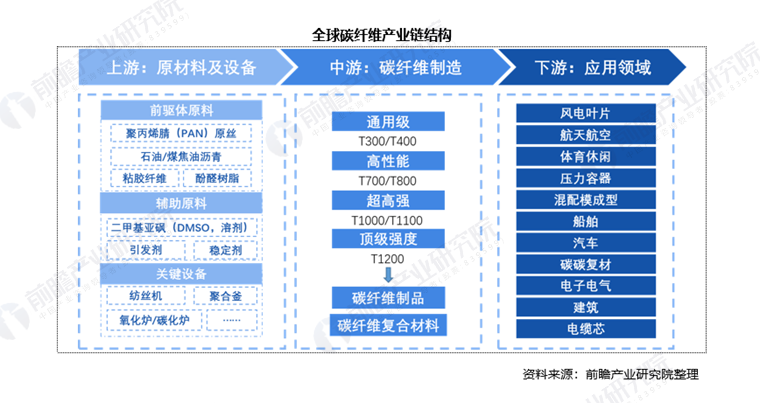

碳纤维素有“黑色黄金”之称,凭借超高强度、轻量化、耐高温的核心特性,成为高端制造领域不可或缺的战略材料,其产业链条长、技术壁垒高、上下游带动效应极强。

碳纤维产业链清晰分为上游原丝与核心装备、中游碳纤维制备与复合材料成型、下游多领域终端应用三大板块,各板块均有其核心环节与关键技术,共同构筑起碳纤维产业的技术壁垒与价值根基。

上游是碳纤维产业的发展基石,核心由原丝制备与专用装备制造两大环节构成,其技术水平直接决定碳纤维产品的性能上限与量产稳定性。

原丝制备是碳纤维生产的第一道关键工序,也是决定最终产品性能的核心环节,核心技术集中在聚合纺丝工艺与原丝品质调控,要求产出的 PAN 基原丝具备高纯度、高分子规整度、低缺陷率的特性,而 SYT80 的亚纳米级分子结构要求,更是将原丝的均质性与纯度标准提升至全新高度。

专用装备制造则是碳纤维量产的硬件支撑,核心环节涵盖高温碳化炉、石墨化炉、纺丝机、上浆机等核心设备的研发与制造,关键技术聚焦于高温炉温场均匀性控制、连续化生产设备的稳定性、高精度在线检测与调控系统,其中高温石墨化炉的超高温环境维持与精准控温技术,更是突破T1200级碳纤维量产的核心硬件瓶颈。

中游是碳纤维产业的价值核心,衔接上游原料与下游应用,核心由碳纤维制备与复合材料成型两大环节组成,是实现碳纤维从基础原料到工业材料转化的关键,也是技术集成度最高的板块。

碳纤维制备环节以上游原丝为原料,经预氧化、碳化、石墨化、上浆、卷绕等一系列工序形成碳纤维成品,核心技术包括亚纳米级分子结构缺陷调控技术、多工序连续化生产的工艺协同、成品碳纤维的性能一致性控制,其中缺陷调控技术是实现T1200级8000MPa超高拉伸强度的核心,通过对生产全流程的参数精准把控,消除纤维内部的微观结构缺陷,最大化提升材料性能。

复合材料成型则是将碳纤维成品与树脂等基体材料结合,制成满足下游应用需求的碳纤维复合材料,核心环节包括预浸料制备、模压、缠绕、拉挤等成型工艺,关键技术为碳纤维与基体材料的界面结合调控、复杂构件的一体化成型、成型工艺的效率与精度提升,是碳纤维从“纤维”到“材料”的重要转化环节。

下游是碳纤维产业的价值落地端,是碳纤维技术突破的最终应用场景,核心环节为各领域终端产品的材料适配与应用研发,关键技术聚焦于碳纤维复合材料的结构设计、材料与终端产品的工艺匹配、极端工况下的性能适配优化。

碳纤维下游应用场景覆盖航空航天、低空经济、氢能储运、高端工业、医疗器械等多个领域,不同领域对碳纤维材料的性能要求差异显著,也对应着不同的应用研发技术:

航空航天领域侧重材料的超高强度、轻量化与耐极端环境性能,核心技术为主承力构件的复合材料结构设计;

低空经济领域聚焦机身轻量化与结构稳定性,关键技术是轻量化结构与电池能量密度的匹配设计;

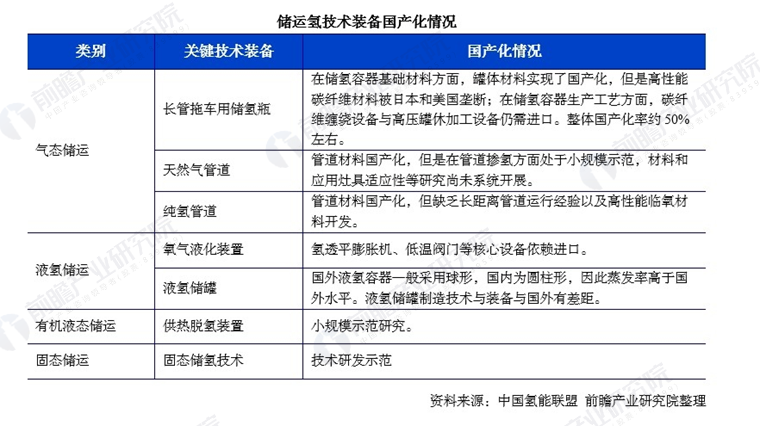

氢能储运领域要求材料具备高耐压、抗疲劳特性,核心技术为高压储氢瓶的碳纤维缠绕工艺与结构优化;

高端工业领域如人形机器人、新能源汽车,则注重材料的高强度与高韧性平衡,关键技术是精密构件的一体化成型与轻量化设计。

各下游领域的应用研发技术,既是对碳纤维材料性能的检验,也是推动中上游技术持续迭代的核心驱动力。

中复神鹰SYT80(T1200级)超高强度碳纤维的百吨级量产,如同一颗投入产业湖心的巨石,在从上游原丝制备、核心装备制造,到中游碳纤维生产、复合材料成型,再到下游多领域应用的全产业链条中,激起层层创新与升级的浪潮。

三、 细分市场的应用前景:未来产业的“材料基座”

从细分产业的视角,SYT80碳纤维量产,足以突破多个前沿产业的发展瓶颈。

①商业航天与低空经济:让 “飞行的梦想” 照进现实

作为低空经济的基础产品,电动垂直起降飞行器(eVTOL)的规模化落地,始终受制于机身重量。高强度碳纤维的突破,可以带来更极致的轻量化机身结构,增加电池配置,突破里程瓶颈,成为飞行汽车从概念走向实用的关键物理基础。

而在商业航天领域,SYT80的高强轻量化特性同样意义重大,应用于火箭舱段、卫星支架等核心部件,能够大幅提升航天运载效率,降低发射成本,让深空探测的边界不断向外延伸,为商业航天的规模化发展筑牢材料根基。

②新能源与高端装备:破解产业发展的 “不可能三角”

在氢能产业这条新能源赛道上,储氢技术的升级是商业化落地的核心抓手。此前国内 IV 型储氢瓶受限于碳纤维性能,多采用T700/T800级产品,储氢密度与罐体轻量化难以兼顾,而SYT80的规模化应用,能让高压储氢罐实现更薄的壁厚、更轻的重量与更高的储氢密度,大幅提升单车储氢量,直接推动氢能重卡等氢能装备的商业化运营落地。

在轨道交通领域,碳纤维地铁列车已实现商业化运行,而T1200级碳纤维的应用,将进一步优化列车车体结构,在保持超高结构强度的同时实现极致减重,让列车更节能、磨耗更低、使用寿命更长,重新定义高速铁路与城市轨道交通的安全、节能与寿命标准,破解高端装备 “强度、轻量化、经济性” 的不可能三角。

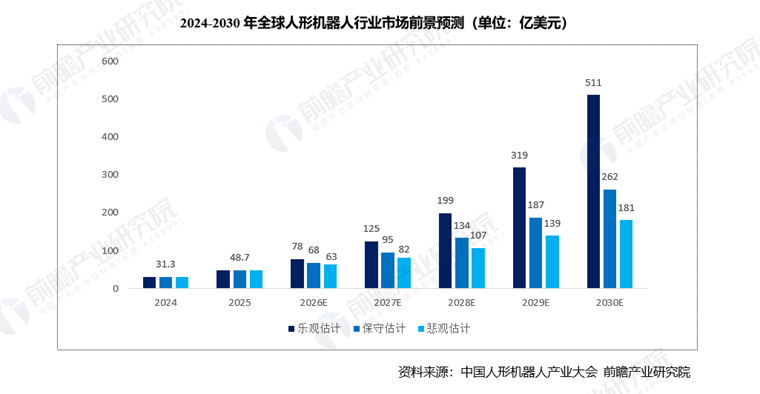

③人形机器人与医疗器械:重塑高端制造的 “生命骨骼”

具身智能时代,人形机器人成为全球科技竞争的新赛道,其行走、奔跑、负重等动作的实现,对 “骨骼” 材料的强度、刚性与轻量化提出了严苛要求。

SYT80 的高强高模特性,能实现机器人关节与机身框架的极致刚性与轻量化设计,让机器人的动作更接近人类,同时大幅降低能耗,解决人形机器人动力与灵活度的核心矛盾,成为人形机器人从实验室走向民用市场的核心材料支撑。

而在医疗器械领域,SYT80的优势同样凸显,以其为原料制造的碳纤维假肢,兼具高强度与轻量化特性,能大幅提升患者的使用体验;应用于CT床板、高精度手术器械等设备,可实现设备减重与精度提升双重效果,推动医疗装备向高端化、便携化升级,用高端材料技术改善患者的生活质量与医疗体验。

四、 挑战与建议:从“百吨级”走向“千帆竞发”

在SYT80(T1200级)碳纤维实现百吨级量产、中国碳纤维产业迎来历史性突破的同时,我们更需保持清醒的战略认知——这一突破只是中国从“碳纤维技术强国”向“产业强国”跨越的起点,而非终点。

中复神鹰在相关公告中也明确提示了产业发展的潜在风险:新产品从发布到大规模商业化应用,需经过下游客户漫长的性能验证与资质认证周期;同时,全球碳纤维市场价格受原丝原料波动、美日巨头竞争策略调整等因素影响,存在一定的不确定性;此外,国内碳纤维产业链虽实现全链条自主可控,但部分细分环节的技术精度、量产稳定性仍与国际顶尖水平存在细微差距,产业协同创新能力有待进一步提升。

唯有正视这些挑战,精准施策、协同发力,才能推动中国碳纤维产业从“百吨级领跑”走向“千帆竞发”的产业繁荣,真正巩固全球领跑地位。

针对政府机构,建议聚焦“全链赋能、加速落地”两大核心,筑牢产业发展根基。

一是构建“端到端”的国家级应用验证体系,设立碳纤维复合材料应用验证平台,重点聚焦航空航天、核能、高端装备等战略领域,加速SYT80等高端产品的装机应用与性能数据积累,大幅缩短从“技术可用”到“产业好用”的认证周期,破解商业化落地的核心瓶颈。

二是强化“链主牵引、全链协同”,以中复神鹰等龙头企业为核心,搭建产业链协同创新平台,引导上游原丝、油剂、上浆剂企业,中游复合材料成型企业,下游终端应用企业深度联动,推动关键技术协同突破、资源共享,将单项技术优势转化为产业集群优势,培育一批具有核心竞争力的配套企业,完善产业链生态。

三是加大政策与资金扶持力度,重点支持核心技术迭代、高端装备研发与人才培养,同时优化产业布局,避免中低端产能盲目扩张,推动产业向高端化、集约化、高质量发展。

针对大型企业(尤其是下游应用端企业),建议立足“技术适配、供应链升级”,抢抓产业发展机遇。

一是推动设计理念的“根本性转变”,摒弃将碳纤维简单视为“钢材替代品”的传统思维,主动拥抱“复合材料设计”新理念,结合SYT80的超高性能特性,重构产品设计逻辑。建议商飞、航天科技、比亚迪、宁德时代等主机厂,与中复神鹰等材料企业共建联合实验室,从产品定义、设计研发阶段就实现深度耦合,最大化发挥T1200级碳纤维的性能优势,打造差异化竞争产品。

二是优化供应链战略布局,在地缘政治复杂多变的背景下,将中复神鹰等自主可控的核心材料供应商纳入全球供应链核心圈,建立长期稳定的合作机制,既保障自身供应链安全,又能借助中国前沿材料技术,抢占下一代产品的竞争力“独享期”。

三是加大应用研发投入,针对不同细分领域的需求,开展碳纤维复合材料的适配性研发,突破复杂构件成型、界面结合优化等应用瓶颈,推动高端碳纤维在更多场景实现规模化应用,释放产业价值。

SYT80的发布,是中国新材料产业的一声惊雷。它告诉世界,在高端制造的王冠上,中国人不仅能镶嵌宝石,更能锻造王冠本身。

从今天起,全球碳纤维产业的游戏规则已经改变。在这场关乎未来的材料竞赛中,中国不仅拿到了入场券,更开始领跑。

对于各级政府官员与企业家而言,读懂SYT80,就是读懂未来十年的产业新叙事。

正视挑战、精准发力,推动中国碳纤维产业从“单点突破”走向“全链领先”,必将为中国高端制造高质量发展注入强劲动力,改写全球高端材料产业的发展格局。

以碳纤维为代表的高端材料突破,从来不是单一技术的孤立成就,而是撬动区域产业升级、激活产业集群活力的核心支点。高端材料作为高端制造的 “筋骨”,其技术突破与规模化应用,必然带动上下游产业链协同升级,催生新的产业生态,推动区域产业向高端化、智能化、绿色化转型 —— 从上游原丝、核心装备的国产化攻坚,到中游复合材料的高附加值延伸,再到下游航空航天、低空经济、氢能储运等新兴赛道的商业化落地,高端材料的突破正成为区域产业布局的 “风向标”,更是各地培育新质生产力、实现产业能级跃升的关键抓手。

在此背景下,前瞻产业研究院十五五规划研究所,依托二十余年产业大数据积淀、全产业链研究能力与丰富的规划落地经验,聚焦高端装备、低空经济、氢能储能、商业航天等与高端材料深度绑定的战略赛道,为地方政府、产业园区与龙头企业提供 “十五五规划编制、产业链全景研判、产业集群布局、项目招商落地、企业战略升级” 一体化智库服务。我们以高端材料技术趋势为切入点,深度解析产业传导逻辑,精准匹配区域资源禀赋,助力各地抢抓高端材料国产化红利,将单点技术优势转化为产业集群胜势,破解产业升级瓶颈、优化产业布局、激活产业动能,在全球产业格局重塑与 “十五五” 规划编制的关键节点,为区域产业高质量发展保驾护航,共绘新质生产力发展新蓝图。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年中国碳纤维行业深度调研与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务