人形机器人产业即将爆发,但只有深圳准备好了

导语:

当全球科技巨头与资本纷纷涌入人形机器人赛道,一场关于未来生产力的革命已悄然拉开序幕。在这场关乎国家高端制造竞争力的全球竞逐中,一个清晰的事实正在浮现:产业的爆发不仅需要技术的单点突破,更需要一个能够孕育、加速并规模化应用的完整生态。在中国乃至全球的版图上,深圳,正以其独一无二的产业土壤和创新逻辑,成为了一座为人形机器人规模化爆发做好全方位准备的城市。

一、临界点已至:深圳率先站上人形机器人爆发风口

2026年初,一个看似平常的电影院场景,却可能成为中国科技史上一个值得标注的瞬间。

在深圳蛇口的一家影院,人形机器人“Atom”独立完成了制作并售卖1000多杯爆米花的工作。它并非执行预设程序的“演员”,而是在完全开放的商业环境中,自主感知、决策并行动的“员工”。几乎同一时刻,地球另一端的拉斯维加斯CES展会上,众擎、速腾聚创、逐际动力等一批深圳机器人企业,向世界展示着最前沿的具身智能技术。

这些事件并非孤立的科技秀,它们共同指向一个事实:当前全球人形机器人产业步入爆发临界点,据前瞻产业研究院数据,预计到2029年,中国市场规模预计达750亿元,份额超过30%,成为全球人形机器人市场占比第一的国家。而在这场产业竞赛中,深圳已凭借显著先发优势,抢占了万亿级新赛道的主动权。

2024年,深圳就将具身智能纳入 “20+8” 产业集群 2.0 版本中人工智能集群的重点布局,并于同年7月发布《深圳市加快打造人工智能先锋城市行动方案》,明确提出加快推进广东省具身智能机器人创新中心建设,加速具身智能机器人的研发创新和产业化进程,为产业发展奠定了坚实基础,实现了规模与质量的双重跃升:

①产业集聚度全国第一:深圳机器人核心企业突破1000家,机器人产业集群企业超过7.4万家,产业链总产值超2000亿元,规模位居全国首位,已形成覆盖“核心零部件—整机制造—场景应用”的完整布局。

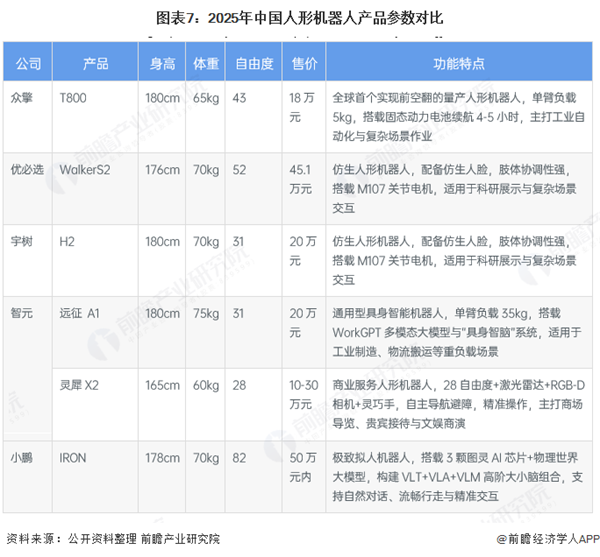

②技术突破领跑全国:2025年深圳机器人产业专利申请量达20531件,同比增长35.56%,授权量增长36.14%,核心技术话语权显著提升;龙头企业持续领跑,优必选Walker S2拿下空客、德州仪器订单,2025年订单额突破14亿元,2026年产能将达万台;大族激光焊接机器人成为比亚迪、特斯拉生产线“标配”。

这一系列数据与开创性实践充分证明:深圳不仅拥有抢占万亿级赛道的底气与实力,更凭借完整的产业链、爆发式的创新力、开放的应用生态和前瞻的制度设计,正在全力打造机器人产业的全球高地。

二、产业积淀:3C电子基底,孕育机器人成长沃土

首先,深圳机器人产业的崛起并非无源之水。正如深圳市机器人协会秘书长毕亚雷所言,其最大特点是 “来自3C,面向3C”。

自上世纪 90 年代起,深圳便成为全球 3C 电子产业的制造中心,积累了完善的电子信息产业链、成熟的精密制造能力以及大量的技术人才,为机器人产业发展提供了天然的养分。

产业基础的优势,让深圳的创业创新效率实现了质的飞跃。越疆科技创始人刘培超回忆,十年前在苏州研发一个零件需一个月,而在深圳塘朗,楼上画图、楼下加工,周期可缩短至一天。这种“创意快速转化为产品”的能力,成为机器人企业迭代成长的核心支撑。

更重要的是,3C产业自身面临的招工难、产线柔性化升级压力,为机器人技术提供了最初、最广阔的应用试验场。2009年深圳市机器人协会成立时,九成会员企业从事工业机器人集成,服务对象正是3C产线。这种从优势产业中生长出的需求,让技术创新从诞生之日起就与市场紧密绑定,彻底避免了研发与应用脱节的困境。

目前,深圳已构建起覆盖“核心零部件—整机制造—场景应用”的完整机器人产业链,凭借“1小时产业圈”实现高效的供应链协同。上游领域,兆威机电的微型驱动系统、速腾聚创的激光雷达、汇川技术的伺服系统以及奥比中光的3D视觉技术等核心零部件领跑国内细分赛道,市场占有率位居前列;中游领域,优必选、越疆科技、众擎机器人、大族激光、迈步机器人、精锋医疗等整机企业快速成长,深耕人形机器人、协作机器人及医疗机器人等细分赛道;下游领域,深圳集齐全部31个制造业大类,为机器人落地提供了从工业制造到公共服务的全方位场景,无论是比亚迪工厂引入视觉检测机器人,还是福田区市政环卫机器人实现全天候作业,超3000家相关企业构成多层次产业生态。

三、生态协同:市场导向+政策赋能,激活创新核心动力

如果说3C产业积淀是深圳机器人产业发展的基础,那么高效的产业生态协同则是深圳保持领先的核心动力。

深圳“机器人谷”作为核心产业集聚区,成为继粤海街道之后科技密度最高的地带,几公里范围内集聚了从核心零部件到整机制造的全产业链企业,形成了“就近协同、快速响应”的产业格局。

完善的产学研协同体系,为产业发展注入持续动能。以中国科学院深圳先进技术研究院为核心,周边五公里内聚集了清华大学深圳国际研究生院、南方科技大学等多所高校,形成了“科研—人才—产业”的良性循环。其中,研究院设立的“成果超市”,更是将科研成果转化为可扫码“带走”的商品卡,让论文走出实验室,让市场需求直接引导科研方向,实现了科研与产业的同频共振。

中国国际高新技术成果交易会(高交会)则搭建了科普与市场对接的桥梁,每届展会为科研机构带来约千张意向企业名片,30%左右会实现回访交流,让科研人员快速感知市场需求,推动技术研发贴合实际应用。

要知道,深圳机器人企业的鲜明特质,在于极强的市场导向性——研发逻辑从不是“我能做什么”,而是“市场要什么”。市场的成本压力,倒逼企业通过技术创新和供应链优化突破瓶颈,而非依赖补贴或高价产品。

市场不仅定义产品,甚至重塑研发模式。例如,库犸科技将无人机、自动驾驶领域成熟的RTK高精定位技术引入割草机器人,解决了行业依赖人工预埋边界的痛点。他们与本地激光雷达供应商的关系,也从简单的买卖升级为“共同设计伙伴”,成功将车规级激光雷达首次应用于割草机器人。这种跨领域的技术融合与供应链协同,只有在深圳这样产业门类齐全、交流频繁的生态中才能高效发生。

当然,深圳机器人产业的快速发展,离不开政府精准有效的政策赋能。

从早期双创支持到如今的“工业上楼”、场景开放,深圳政府始终坚持问题导向,针对企业不同发展阶段的痛点出台针对性政策,实现“有效市场”与“有为政府”的有机结合。

其中,场景开放成为重要创新举措,例如,针对人形机器人企业,深圳还开放了政务大厅、产业园区等空间,让机器人在真实环境中测试各类操作。2025年,南山区在机器人应用场景“揭榜挂帅”项目中进一步突破地域限制,允许辖区企业对接全国各地的应用场景,打破了传统本地场景应用的局限,为企业创造了更多发展机会,这种开放的政策思路成为深圳产业发展的重要特色。政策推动下,深圳每年开放百余个“城市+AI”应用场景,推动机器人在公共安全、文旅服务等领域规模化应用,2025年产业赋能规模超2000亿元。

现今,深圳已锚定清晰目标加速冲刺,根据《深圳市具身智能机器人技术创新与产业发展行动计划(2025-2027 年)》,计划到2027年新增培育估值过百亿企业10家以上、营收超十亿企业20家以上,实现十亿级应用场景落地50个以上,关联产业规模达到1000亿元以上,具身智能机器人产业集群相关企业超过1200家。

四、未来图景:从深圳高地到全国版图的协同演进

当前,人形机器人产业正处于技术突破与产业应用的临界点,随着人工智能、传感器、精密制造等技术的持续进步,人形机器人将逐步从实验室走向产业化应用,成为未来十年最具发展潜力的产业之一。

作为全球机器人产业的重要策源地,深圳依托全链条供应链、市场化创新机制、场景开放与政策赋能的综合优势,为全国人形机器人产业规模化落地提供了可参考、可复制的先行经验。

前瞻认为,我国地域禀赋差异显著,不同城市需立足自身优势,走差异化、协同化、专业化发展路径,共同构建全国统一、高效互补的产业版图。

-技术策源型:依托基础研究“从0到1”的突破

对于拥有顶尖高校与科研院所的城市(如北京、上海),其核心优势在于原创算法、新型材料、类脑智能等底层技术的突破。这类城市应聚焦“从0到1”的原创性创新,成为人形机器人前沿技术的“策源地”和标准制定者,加快基础研究与前沿突破,重点输出技术标准、专利体系与高端人才,通过技术外溢辐射全国。

-制造深耕型:切入细分环节,打造“隐形冠军”

对于制造业基础扎实、但在整机品牌上暂不占优的城市(如苏州、东莞),可在伺服电机、精密减速器、传感器等核心零部件领域精耕细作,以强链补链为核心,提升关键部件国产化率与成本竞争力,培育一批专精特新“小巨人”企业,成为全球机器人产业链上不可或缺的一环。

-场景驱动型:以应用牵引产业,打造“机器人+”示范城

对于拥有庞大应用市场或特定产业场景的城市(如拥有重化工业的天津、重庆,或拥有丰富文旅资源的杭州、三亚),可探索“以场景换产业”的路径。依托能源、矿山、物流、政务、养老、特种作业等本地优势场景,聚焦细分领域人形机器人应用试点与示范工程,以需求牵引产业落地,在应用中迭代技术,进而带动本地产业化。

可以说,各地唯有找准定位、扬长避短、协同联动,才能在全球人形机器人产业竞争中,共同构筑中国不可替代的综合优势,推动我国从机器人大国迈向机器人强国。

结语

人形机器人的产业化成功,绝不取决于单一企业的技术突破或资本的热捧,而依赖于一个能够提供敏捷供应链、真实应用场景、快速试错空间、顶尖人才储备、风险资本支持以及政府前瞻性赋能的完整创新生态。

深圳,正是这样一个生态的集大成者。它用过去四十年的积累,为人形机器人这场硬科技“马拉松”铺设了最完整的产业基础设施。可以说,不是深圳选择了人形机器人,而是人形机器人产业的发展规律,选择了深圳这片最适合它生长的创新雨林。未来已来,而深圳,已经准备好了。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025年中国人形机器人产业发展蓝皮书——人形机器人量产及商业化关键挑战》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务