至暗时刻!全球汽车供应链巨头博世预警:利润率跌破2%,2026年盈利更难【附汽车零部件行业需求分析】

(图片来源:摄图网)

当前,全球最大的汽车零部件供应商博世正深陷财务压力的泥沼,在2025年却面临较大的财务压力。据德国《经理人杂志》报道,博世CEO斯特凡·哈通在内部邮件中透露,集团2025年营业利润率将明显低于2%,与预期相差甚远。2024年,其营业利润率已从2023年的4.8%下滑至3.5%,远未达到7%的长期目标。

哈通在邮件中指出,2025年博世利润缩水部分源于高昂的高达31亿欧元的重组成本,即为裁员等计划拨备的准备金,约占销售额的3.5%。

2025年10月,由于电动汽车需求未达预期、传统内燃机业务逐步退出以及中国市场竞争白热化等多重因素,博世宣布在其核心的移动出行部门削减1.3万个工作岗位,并计划在2030年底前完成。哈通直言,2026 年仍充满挑战。

博世集团是世界上最大的汽车零部件供应商,连续多年排在全球汽车零部件供应商百强榜榜首。但随着全球汽车行业向电动化、智能化转型,传统零部件巨头遭受了巨大冲击。

博世的困境并非个例,而是全球汽车零部件行业转型期的一个缩影。德国另一家供应链巨头采埃孚在2025年上半年净亏损1.95亿欧元,息税前利润率降至1.9%,净债务高企。放眼全球,北美和欧洲地区汽车零部件供应商已裁减超6万名员工,行业整体面临着巨大的经营压力。

汽车供应链的成本压力不仅来自行业内部的转型,还源于跨产业资源的争夺。智能汽车所需的存储芯片,正被AI产业大量吸纳,车企面临“存芯”短缺且采购成本飙升的困境。同时,铜、锂、稀土等关键金属价格上涨,叠加动力电池成本传导,进一步推高整车制造成本。而车企为维持市场份额不敢轻易涨价,成本压力最终大量向零部件供应商转嫁,形成利润挤压闭环。

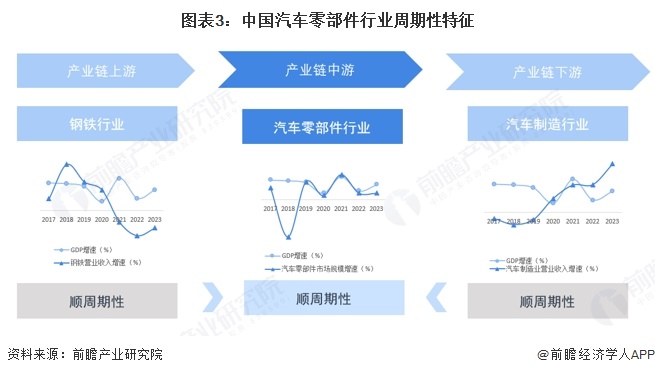

汽车零部件行业具有明显的周期性特征,其生产取决于其上下游产业的发展状况。汽车零部件的上游产业是钢材及塑料等原材料行业,下游产业为汽车整车制造与修配市场。整体而言,上下游行业均具有一定的周期性,而汽车零部件行业受上游周期性影响较大。

汽车零部件行业与整车制造业存在着密切的联动关系。整车行业与国民经济的发展周期密切相关,属于对经济景气程度较为敏感的行业。当宏观经济处于上升期时,消费者对汽车的需求增加,整车制造业繁荣,进而带动汽车零部件行业的发展。反之,当经济下行时,汽车销量下滑,零部件行业也会受到冲击。因此,汽车零部件行业受下游整车行业、国民经济周期波动的影响也具有一定的周期性。

我国汽车零部件产业供应体系逐步完善,形成了全球规模最大、品类齐全、配套完整的产业体系,已深度融入全球供应链体系,成为重要的生产和供应基地。根据工业和信息化部装备工业发展中心的数据,2020年我国汽车零部件制造业营业收入为3.63万亿元,整车和零部件比例接近1:1,相较汽车工业发达国家1:1.7的整零比例,我国零部件产业仍有较大的提升空间。

根据历年零部件营业收人占汽车制造业营业收人的比例(稳定在45%左右),结合统计年鉴公布的汽车制造业营业收人情况,2023年中国汽车零部件市场规模突破了4.5万亿元。

近日,中国汽车工业协会公布的数据显示,2025年,中国汽车产销量均突破3400万辆,再创历史新高,连续17年稳居全球第一。新能源汽车产销量均突破1600万辆,连续11年位居全球第一。中国汽车市场的庞大规模为汽车零部件行业提供了广阔的发展空间。

全球汽车零部件行业正处于转型的关键时期,博世的困境是行业变革的一个缩影。只有顺应行业发展趋势,加强技术创新,提升核心竞争力,才能在激烈的市场竞争中立于不败之地,实现可持续发展。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业数字化转型发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务