掀翻北上广深!中国汽车第一城,时隔9年再次易主

随着2025年全国汽车产业年度数据尘埃落定,一组核心数据正式宣告:

“中国汽车第一城”,再次易主。

一、重庆汽车的“三维进击”

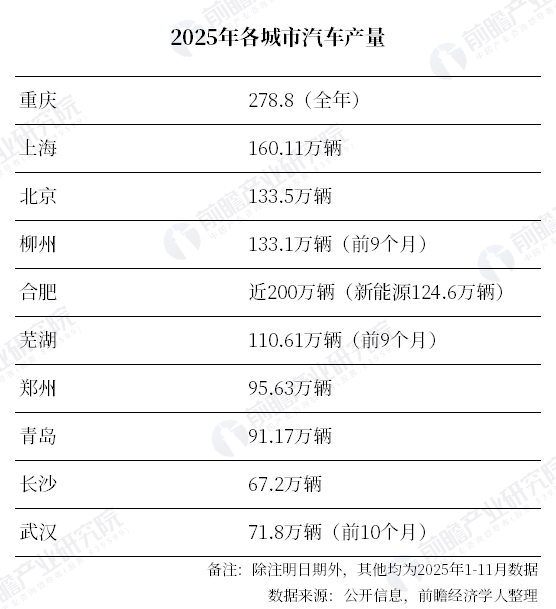

来自重庆市经济信息委的最新数据显示,2025年,重庆汽车产业再攀新高,全年汽车产量达278.8万辆。

虽然目前国内其它主要城市尚未公布2025年全年数据,但结合其1-11月发布的统计信息及行业运行态势来看,重庆已稳夺年度“中国汽车第一城”桂冠。

在2014-2016年间,重庆就曾连续3年蝉联全国汽车产量冠军,巅峰时期年产量突破315万辆;但随后受新能源转型浪潮冲击,叠加产品结构单一的短板,产量遭遇“断崖式”下滑,2019年一度跌至138.3万辆的低谷。

期间,广州的汽车产量在2017-2023年间一直稳居全国首位,2024年,有着比亚迪赋能的深圳又强势登顶,凭借293.53万辆的成绩同时拿下“中国汽车产量第一城”与“中国新能源汽车产量第一城”之双料冠军。

到2025年,用了近5年时间持续转型的重庆终于厚积薄发,王者归来,这种百花齐放、轮流坐庄的景象,正是当前中国汽车产业积极向上、茁壮成长的缩影。

除了汽车产量之外,重庆还有一个指标值得关注——汽车出口。据报告,2025年前11个月,重庆汽车产品出口值达459.8亿元,同比增长16.8%;其中电动汽车出口134.1亿元,同比增长78.9%,打破内陆城市“出海难”的固有认知。

如果说产量登顶是规模的胜利,出口爆发是通道的胜利,那么单价突破则是重庆汽车产业从“量增”到“质升”的关键跨越。

2025年,“重庆造”主流新能源汽车单车价值达到23.6万元,标杆车型的引领效应明显。

例如,问界M9这款定价46.98万-58.98万元的豪华SUV,累计交付量突破26万辆,连续20个月稳居50万级豪华SUV销量榜首,在50万元以上中国新能源汽车市场,每卖出10辆车就有7辆是问界M9,市场占有率高达70%,这在过去的中国车市是不可想象的。

那么,重庆时隔9年重回宝座,这场颠覆背后,是什么因素在发挥作用?

主要因素是以电动化为核心的中国汽车产业升级大趋势。

2025年,中国新能源汽车渗透率跨过了50%的历史性大关。

按照乘联会的口径,从3月起,国内乘用车市场新能源渗透率已经稳定超过50%,年末更是逼近60%。全年下来渗透率高达57%。

这个指标反映的不是单纯的市场比例变化,而是标志着产业竞争的核心彻底转向电动化、智能化赛道,产能置换和产业能级跃升同步进行的关键信号。

广州、武汉等传统汽车重镇,就是因为转型滞后,错失产能置换的窗口期,在产业升级的浪潮中落了下风。

而重庆的登顶,正是踩准了这一历史性节点,借渗透率突破的东风,完成了从传统燃油车制造基地向新能源智能汽车产业高地的能级跨越,实现了规模与质量的双重升级。

在重庆278.8万辆汽车产量中,新能源汽车占了129.6万辆,对比起6年前低估时的产量,可以发现,重庆从落后到反超,所有增量都来源于新能源汽车。

次要原因或许很多人想不到,那就是统计口径的改变。

过去中国汽车产业长期采用的,实际上是“企业法人所在地统计法”,也就是车企外地基地生产数据,可以纳入总部所在城市中。这一规则自然会让“总部经济”强势的城市获得了数据上的虚高优势,而以本地实体生产为核心的城市被低估。

但在2025年,国家统计局调整汽车产量统计方式,由“企业法人所在地”改为“生产地统计”,在哪生产的汽车,就统计进哪里的产量。这一改变,显然会让中国汽车产业的统计数据更贴近真实产业格局,为后续产业政策制定提供更精准的依据。

借此机会,重庆强大的本地实体生产能力——坐拥19家整车生产企业、1200家规上汽车配套企业,涵盖长安、赛力斯等多个主流品牌,从发动机、变速箱到电池、电机,构建起全链条本地配套体系,本地配套率超80%的高密度产业集群优势——在“生产地统计法”得以正名。

二、产业规划的模范样本

重庆汽车产业能实现从追赶者到引领者的跨越,核心前提在于对自身产业定位的精准把握与转型机遇的超前部署。

早在2018年,重庆连续出台了《重庆市人民政府办公厅关于加快汽车产业转型升级的指导意见》与《重庆市加快新能源和智能网联汽车产业发展若干政策措施(2018—2022年)》,明确以“新能源和智能网联汽车为主线”,确立“自主培育与引进发展相结合”“龙头带动与集群发展相结合”的转型原则。

在汽车产业遭受瓶颈的当时,这两项政策及时打破了地方产业思路上对传统燃油车的依赖,为后续培育本土产业生态积累了初始动能与实践经验。

2022年新能源汽车强势尽显,全国各地开始密集争夺整车生产或核心设备配套产业时,重庆又超前锚定智能网联方向,《重庆市建设世界级智能网联新能源汽车产业集群发展规划(2022—2030年)》,构建起“新能源化+智能网联化”双主线的发展框架。

随后配套推出的《重庆智能网联新能源汽车零部件产业集群提升专项行动方案(2023—2027年)》,聚焦“大小三电”等核心零部件强化配套,及时补全产业短板,通过强化零部件本地化协同,为产业集群能级提升筑牢基础。

进入“十五五”时期,重庆进一步锚定“打造具有全球影响力的智能网联新能源汽车之都”的核心目标,将汽车产业升级作为构建现代化产业体系的首要任务,明确提出建设国家汽车芯片产业基地、拓展车路云网图一体化场景等关键举措。

而在具体举措上,重庆精准定位产业痛点,提前谋划布局:

①引进域外资源补齐技术短板

重庆虽拥有扎实的传统汽车制造基础,但在智能网联核心技术领域存在明显短板——本地企业在自动驾驶算法、智能座舱系统、高端芯片集成等关键环节储备不足,难以单独应对产业升级的技术挑战。

精准认知到这一技术弱势后,重庆主动引进域外优质技术资源,推动长安、赛力斯等本地整车企业与华为、宁德时代等行业巨头深度绑定,通过资源整合与场景赋能,精准补齐智能网联技术短板,推动产业从“制造”向“智造”跃迁。

②重资产代建降低企业转型压力

新能源汽车产业转型需巨额重资产投入,厂房建设、生产线改造等前期成本高、回报周期长,易引发企业资金链风险。重庆创新推出“政府代建、企业租赁”模式,通过资产轻量化运营,为企业减负增效。

在该模式下,政府承担超级工厂等重资产投入,企业以租赁方式使用资产,将节省的资金集中投向技术研发与产品迭代。以赛力斯超级工厂为例,50亿元重资产投入由政府代建,企业仅支付每年3%左右的租金,研发投入占比从5%提升至12%。此外,重庆还设立200亿元汽车产业转型基金,通过股权投资与贴息支持,进一步降低企业转型风险。

③“超充之城”构建产销正向闭环

消费端补能焦虑是新能源汽车推广的核心瓶颈,重庆深刻把握“制造与消费相辅相成”的逻辑,以“超充之城”建设为抓手,通过基建拉动消费,再以消费反馈制造,形成产业发展正向闭环。

2023年起,重庆投入100亿元推进“超充之城”建设,构建“1公里超充圈”,在主干道、商业综合体、高速服务区等重点区域密集布局超充设施。截至2025年底,已建成超充站1200余座、超充桩8万余个,实现主城区1公里、区县城区2公里、高速每50公里超充覆盖。

更关键的是,本地消费市场成为产品“测试场”,消费者使用体验通过大数据快速反馈至生产端,推动产品优化——如针对山区续航衰减问题,企业快速优化电池管理算法,推出“山区模式”,续航里程提升15%以上,进一步增强产品竞争力。

重庆正是凭借这一系列环环相扣的超前规划,主动锚定“新能源智能汽车产业高地”目标,提前谋划布局,构建起“技术-资产-生态”三位一体的举措逻辑闭环,精准破解工业发展痛点,为产业升级筑牢根基。

三、未来的潜力赛道

王传福曾经提出一个观点:新能源汽车的上半场是电动化,下半场是智能化。当前国内汽车产业已进入智能化核心技术突围的新阶段,未来应重点关注高阶智驾与软件架构、核心零部件国产替代两大核心赛道。

①高阶智驾与软件架构:从“装配”到“大脑”的核心跃迁

随着智能网联汽车从L2级辅助驾驶向L4级无人驾驶进阶,产业竞争的核心已从“硬件装配”转向“智能大脑”构建。地方政府规划时需聚焦核心硬件环节突破与软件生态构建,同步强化政策对技术研发与商业化落地的支撑:

一是线控底盘(线控转向与制动),需突破线控转向的冗余设计、制动系统的响应速度等关键技术。

二是跨域融合控制器(DCU),需重点突破高算力芯片集成、多域协议兼容、热管理等技术,降低控制器体积与功耗,提升系统稳定性。

三是4D成像雷达,需突破高频芯片设计、天线阵列布局、点云算法优化等核心技术,提升雷达的探测距离、分辨率与抗干扰能力,降低量产成本。

②核心零部件国产替代:深水区的“补链工程”攻坚

智能网联汽车核心零部件国产替代已进入“深水区”,SiC功率半导体、高精度MEMS传感器等高端环节仍存在“卡脖子”风险,成为制约产业高质量发展的短板:

一是SiC功率半导体,需突破衬底制备、外延生长、器件制造等关键技术,提升芯片良率与量产能力,降低成本与进口依赖度。

二是高精度MEMS传感器,需突破微型化、高精度、低功耗等技术难点,构建从设计、制造到封装测试的全链条产业能力。

三是固态电池核心材料,需重点突破固态电解质的离子传导率、材料兼容性等技术,推动核心材料量产落地,助力固态电池商业化进程。

站在2026年的时间节点回望,中国汽车产业的竞争已进入“系统之争”的新阶段。没有永恒的王座,只有不断进化的系统玩家。重庆的实践为行业提供了宝贵镜鉴:未来的产业赢家,必然是能够构建起适配自身禀赋、兼顾短期突破与长期发展的协同系统,在政府赋能、企业创新与市场检验的动态平衡中持续迭代,方能在日趋激烈的全球竞争中站稳脚跟,引领中国汽车产业迈向更高质量的发展阶段。

立足新能源汽车产业高质量发展浪潮,前瞻产业研究院成立了新能源汽车产业规划所,旨在持续为地方政府及汽车企业提供精准、前瞻、高效的决策支持与专项服务。通过深入挖掘新能源汽车产业全链条大数据背后的核心价值,结合对智能网联、核心零部件国产替代等前沿技术的深度洞察能力,精准把握产业发展趋势,为地方新能源汽车产业转型升级、链条优化升级提供强有力的智力支撑。

同时,依托在新能源汽车产业领域深厚的研究积淀、丰富的实践经验及广泛的行业资源,前瞻新能源汽车产业规划所将不断深化与地方政府的合作,聚焦产业生态构建、区域协同发展等关键方向,共同探索新能源汽车产业高质量发展的新路径、新模式,助力地方经济实现能级跃升,与行业各方共创中国新能源汽车产业的美好未来。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年中国新能源汽车行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务