定了!前瞻产业研究院首发《2024中国钠离子电池报告》!推动新能源产业高质量发展

在全球能源转型的浪潮下,钠离子电池作为新能源领域的一颗璀璨新星,正逐步展现出替代锂离子电池的巨大潜能。

10月18日,前瞻产业研究院在“前瞻钠电产业技术洞察交流会”上全球首发《2024中国钠离子电池报告》暨钠离子电池产业高质量发展蓝皮书(以下简称“报告”),全面梳理了全球钠离子电池产业的最新动向,深度剖析了中国在新能源战略框架下钠电行业的独特机遇与挑战。报告基于详实的市场数据分析,为钠电产业的未来发展绘制了一幅清晰蓝图。

碳中和使命紧迫:“锂”想不理想,“钠”我来了

围绕全球碳中和战略发展、中国新能源产业高质量发展、锂电资源短缺及被替代等话题,前瞻产业研究院团队就钠离子电池的发展背景做了细致分析。

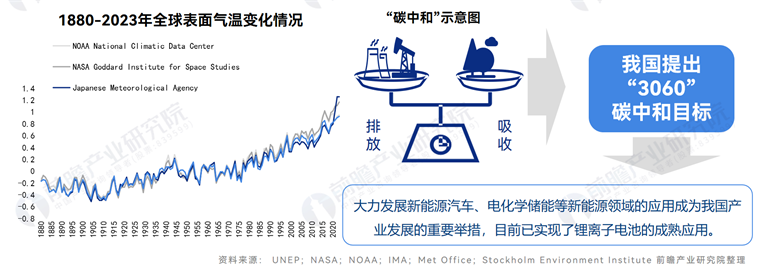

前瞻认为从工业时代开始,因人类活动而造成的温室气体排放量持续增加对气候产生了影响,气候变化所带来的极端天气等因素对人类的生存产生了极大的威胁。在此背景下,为抑制全球变暖,全球范围内“碳中和”概念被提出,我国进而提出“3060”碳中和目标,使得新能源汽车、电化学储能等新能源重点产业得到了大力发展,锂电池亦在该过程中得到了成熟应用。

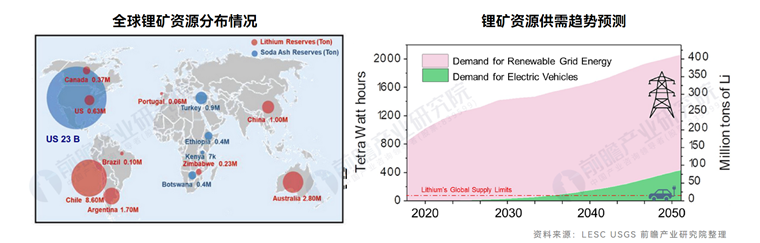

但是,在全球新能源汽车高速发展和储能需求持续扩增下,锂离子电池的生产制造规模显著增长。据数据统计,2023年全球锂资源量约为1.05亿吨,锂储量为2800万吨,全球锂矿(按锂金属量计)约为18万吨,结合LESC的预测数据,未来锂资源的供应量将远远落后于新能源交通工具及电力基础设施对锂资源产生的需求,锂资源短缺的现状将在中长期时间段内对未来全球碳中和目前的推进带来不利影响。

前瞻团队经过多层的新能源资源对比研究,在锂资源短缺的需求下,由于钠资源在全球范围内储量丰富,因此钠离子电池对锂离子电池的替代逐渐成为了新能源行业研究关注的重点内容,由于钠电池在低温性能、耐过放电、安全性和环保性等方面展现了其优秀的性能提升潜力,因此被认为是锂离子电池的潜在替代产品之一,具有广阔的应用前景。

谁在布局“钠电”?怎么突破技术瓶颈?

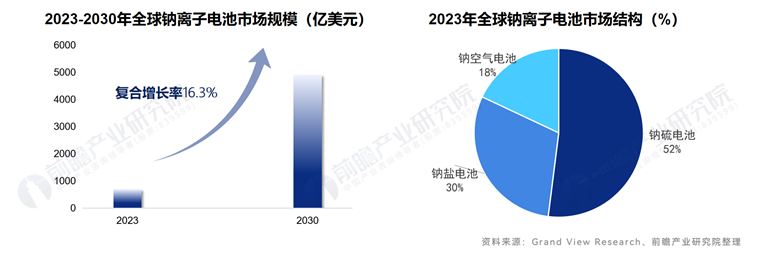

当前,根据前瞻团队研究统计,钠离子电池在全球范围内已实现了小规模生产以及特定场景的示范应用,2023年全球市场规模达3.2亿美元,预计到2030年将接近10亿美元。其中,钠硫电池由于具备高能量密度、长时间循环稳定性等特点,在电网级储能及短途交通运输领域率先对锂离子电池形成了替代,并占据了全球钠离子电池市场的最主要收入份额,占比约为52%。

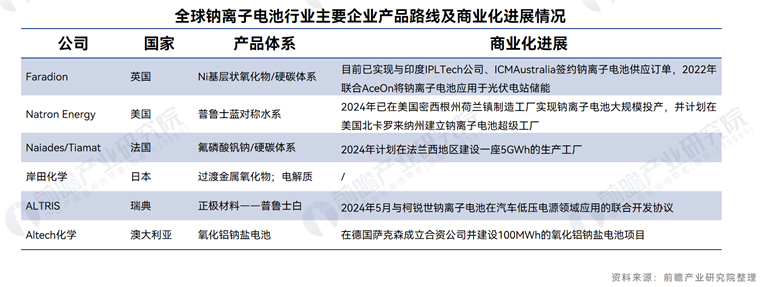

全球钠离子电池市场覆盖的主要地区是北美、欧洲、亚太地区。从具体国家来看,全球布局钠离子电池的国家主要有美国、英国、法国、中国、日本、瑞典与澳大利亚等。当前,全球市场代表性厂商产品路线初步形成,全球厂商陆续推进钠离子电池产能建设以及商业化应用成果转化,其中,英国Faradion已在2022年布局钠离子电池光伏电站储能领域的应用,瑞典ALTRIS已在钠离子电池汽车低压电源应用领域进一步开展有关布局,表明探索钠离子电池在细分领域的商业化应用是当前全球钠离子代表性厂商的主要布局方向。

从中国市场来看,我国钠离子电池产业发展起步于地方项目,目前已进入全国统筹推进产业高质量发展的阶段,地方亦针对性出台政策深化布局钠电核心技术研发及应用。2023年中国钠离子电池实际出货量为0.7GWh,尚未步入规模化发展阶段。结合中国主要电池平均价格的走势来看,尽管钠离子电池在潜在生产成本上有所优势,但规模化效应尚未形成等因素,导致钠离子电池在销售渠道中价格优势并不明显,总体来看,我国钠离子电池商业化发展路径亟待进一步探索。

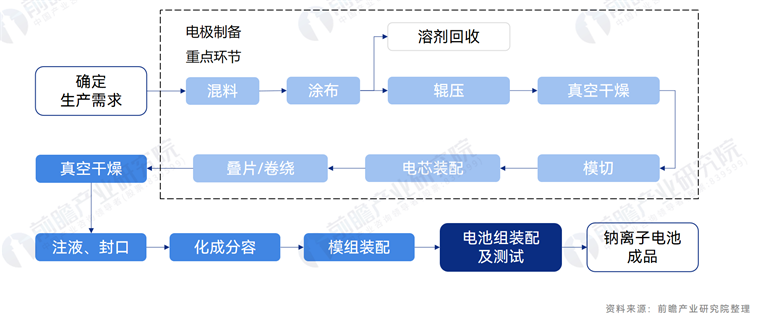

在考虑钠离子电池量产的同时,技术突破与市场需求结合是重要的衡量指标,前瞻团队通过研究观察发现,钠离子电池整体工艺流程与锂电池类似,总体分为原材料制备、电极制备、电池装配、成品检测等步骤,其中电极制备为钠离子电池生产工艺流程的重点,涉及生产工艺中的多个核心环节。

在考虑钠离子电池量产的同时,技术突破与市场需求结合是重要的衡量指标,前瞻团队通过研究观察发现,钠离子电池整体工艺流程与锂电池类似,总体分为原材料制备、电极制备、电池装配、成品检测等步骤,其中电极制备为钠离子电池生产工艺流程的重点,涉及生产工艺中的多个核心环节。

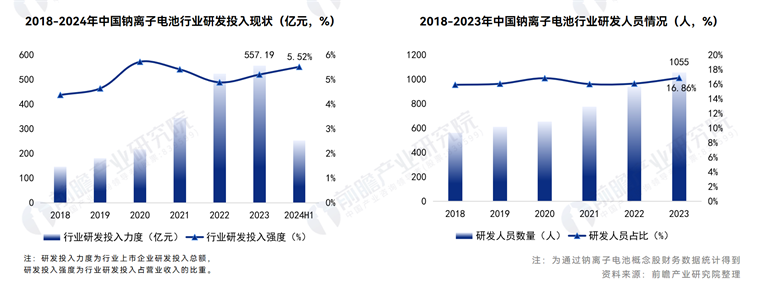

据前瞻研究,钠离子电池的技术一直在不断投入。2018-2023年期间,中国钠离子电池行业相关厂商研发投入规模呈逐年增长的趋势,并保持较高增速;研发投入强度呈波动增长趋势,2023年,中国钠离子电池行业研发投入规模达557.19亿元。研发人员方面,2023年,中国钠离子电池行业相关上市企业平均研发团队规模达到1055人,表明中国钠离子电池行业研发团队规模正进一步壮大。

据前瞻研究,钠离子电池的技术一直在不断投入。2018-2023年期间,中国钠离子电池行业相关厂商研发投入规模呈逐年增长的趋势,并保持较高增速;研发投入强度呈波动增长趋势,2023年,中国钠离子电池行业研发投入规模达557.19亿元。研发人员方面,2023年,中国钠离子电池行业相关上市企业平均研发团队规模达到1055人,表明中国钠离子电池行业研发团队规模正进一步壮大。

再者,前瞻团队通过对新能源龙头企业的布局洞察发现:

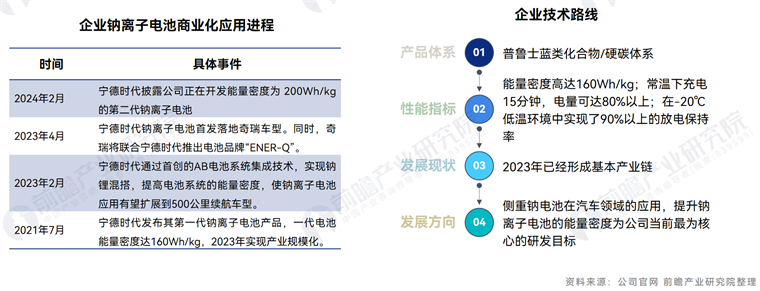

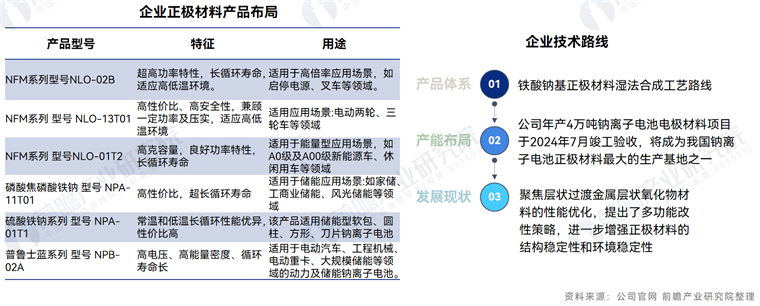

Ø 宁德时代于2023年底实现了第一代产品的量产,目前正推进第二代产品开发,着力推动钠离子电池产业化,发挥特定应用场景使用优势。

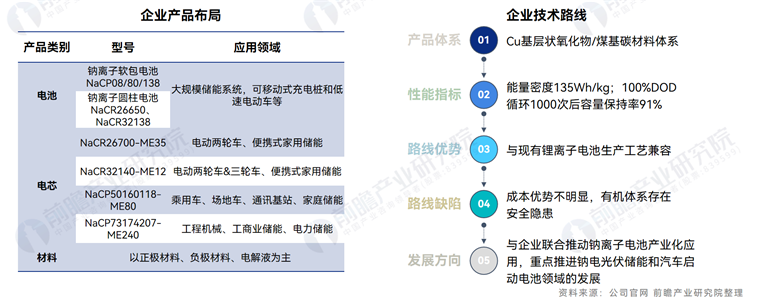

Ø 中科海纳则聚焦新一代储能体系-钠离子电池研发与生产,重点产品为低成本、长寿命、高安全、高能量密度的钠离子电池产品,潜在应用领域覆盖低速电动车、规模储能、电动汽车、国家安全等,同时,公司具备供应钠离子电池正负极材料与电解液产品的能力。

Ø 钠创新能源则侧重于钠离子电池材料的研发与生产,公司的正极材料及其电解液已经在宁德时代、比亚迪、中兴派能、南都电源、猛狮科技、捷威动力、维科技术、超威科技、天能电池等20多家电池制造企业进行验证,公司的圆柱型、软包型钠离子电池的性能已经达到家用储能、微型电动车、移动基站应用要求。

未来前景甚好:产业化发展挑战与策略

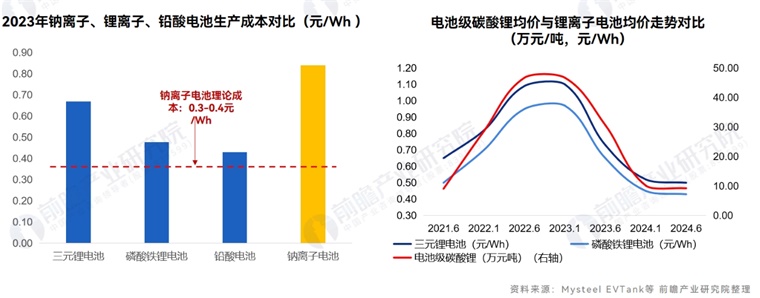

前瞻研究团队通过分析得出,钠离子电池要想取代或平行锂离子电池发展,当前钠电生产成本与理论成本仍存巨大差距,尽管钠离子电池的原材料成本相对较低,但目前钠离子电池理论成本优势尚未体现出来,出货量及产业化发展不及预期。当电池级碳酸锂价格在20元/Wh以下时,钠离子电池目前的平均生产成本仍在三元锂离子电池、磷酸铁锂电池和铅酸电池等竞品之上,但这并不代表未来没有可能。

目前,钠离子电池的产业链体系建设仍在推进中,面临材料供应不稳定、缺乏标准生产设备、缺乏适配电子元器件、产品测试标准不统一等问题,给钠离子电池规模化生产与应用带来更高的壁垒与挑战。

针对钠离子电池在制备成本、电池性能、材料供应等方面的挑战,最主要的应对策略是依托国家级创新平台、产业链企业、高校院所、整车企业等,实现技术研发瓶颈的突破,关键在于正负极材料、电解液的研发创新,以及生产工艺的优化。譬如:

Ø 提高能量密度:重点通过研究高性能的钠离子电池关键电极材料,使用具有较高理论比容量的金属钠作为负极,提高电池包成组效率等方式,提高钠离子电池能量密度。

Ø 延长循环寿命:重点通过固相法制备富钠正极材料,采用硬碳作为钠离子电池的负极材料,优化电池的加工工艺等方式,延长钠离子电池循环寿命。

Ø 提高热稳定性:重点通过优化电解液的材料和配方,探索在有机溶剂中具有良好溶解性的非氟化盐以及固态电解质的路径,提高钠电池的热稳定性等性能。

Ø 降低制备成本:重点通过优化生产工艺、提高生产效率以及开发低成本的材料,实现规模化生产,以降低钠离子电池的制备成本。

同时,需要国家持续重点支持,将政府和市场的作用有机结合,促进钠离子电池产业协同与配套完善,建立标准体系,推动产品应用示范,提升社会认知度。

更多关于钠离子电池产业发展的详细资料与技术情报,请查阅《2024年中国钠离子电池报告——提质降本,探索钠领新未来》,或者关注前瞻产业研究院,进行详细咨询了解。

前瞻产业研究院于1998年成立于北京清华园,拥有1200+国际院士智库专家、560+行业高阶研究员、6大自研大数据平台,构建“产业研究+大数据+技术洞察”的全球化优势,持续研究监测超6600+细分产业,致力于为企业、政府、科研机构,提供产业规划、产业可行性研究、产业赛道选择、产业IPO等产业咨询整体解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务