史上最严大基建新规!中央明确,这些项目统统叫停!

或许还有人记得,去年末至今年初的时间,曾经出现了一波“大基建重启”的舆论热潮。

地方重大项目大量申报、多城城中村改造启动、铁路轨道设备大批更新……种种投资托底经济的声音甚嚣尘上。

然而,现实风向和预期的完全不同。

1

8月底,财政部、住建部等六大部门联合印发了政策文件《市政基础设施资产管理办法(试行)》(以下简称《办法》)。

关于这份文件,大多数人关注的是其中第13条中的一句话:严禁为没有收益或收益不足的市政基础设施资产违法违规举债,不得增加隐性债务。很多人认为,这代表着大基建周期的终结。

实际上,这份文件的重点在于地方投资管理机制的改革。

2016年《基本建设财务规则》里提到“各级项目主管部门应当会同财政部门,加强本部门或者本行业基本建设财务管理和监督,指导和督促项目建设单位做好基本建设财务管理的基础工作”。

新规则提出“地方各级财政部门会同本级主管部门,负责组织开展本地区市政基础设施资产管理、监督检查等工作,接受上级财政部门的指导和监督”,明显拔高了“管钱的”部门地位。

此外,刚刚发布的《国务院关于今年以来预算执行情况的报告》将“建立全口径地方债务监测机制,加强跨部门数据信息共享应用,坚决遏制化债不实和新增隐性债务”列为地方化债的下一步重点工作,机制改革正在快速推进。

从这方面来看,地方基建收缩的意味,相当明显。

不过,这就意味着“大基建时代终结”了吗?

近年来基建收缩实际上有两大特征。

第一,基建收缩主要体现在地方政府发展基建的权力上移,国家拿回更多事权,以适配统一大市场的建设需求;国家层面部署的大批轨交工程、地方重点项目、重点城市更新工程,以及近期兴起的“运河热”,说明大基建还远未到终结的时候。

第二,基建收缩,收缩的大多是传统基建,与之对应的新基建不仅没有放缓,反而迎来快速发展的窗口期。

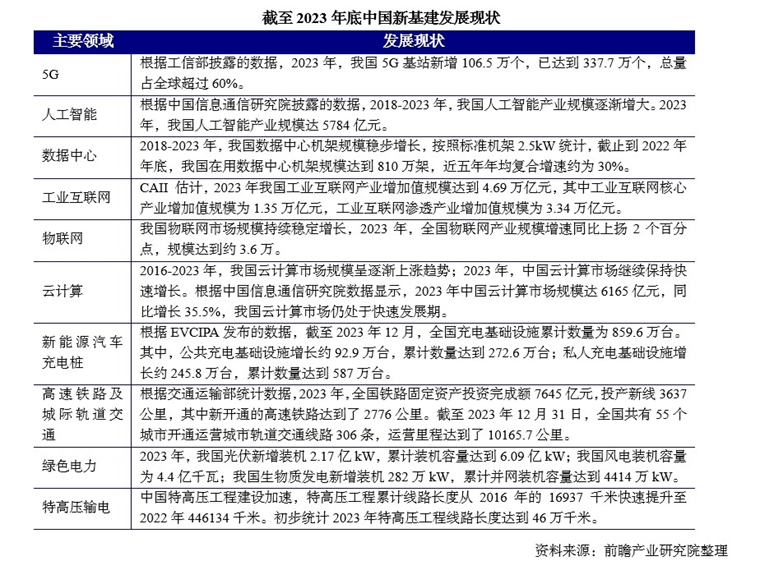

自2018年被提出以来,新基建就开始蓬勃发展。尤其在去年新质生产力概念提出后,和新质生产力密切相关的数字化、智能化基础设施建设再次提速。到目前为止,超过300个城市启动千兆光纤宽带网络建设,国家新一代人工智能创新发展试验区已经达到17个。

截至去年6月底的统计显示,全国在用数据中心机架总规模超过760万标准机架,算力总规模达到197EFLOPS,算力总规模近5年年均增速近30%。

目前,全国8个国家算力枢纽节点建设已全部开工,10个国家数据中心集群同步布局。

卫星互联网自2020年正式纳入新基建后,不到4年时间已实现重要突破。去年,我国多次成功发射卫星互联网技术试验卫星,为未来实现全球卫星互联网覆盖奠定基础。

前瞻产业研究院对11个新基建重要领域投资额进行了测算,2023年,新基建至少调集了5万亿社会资金。

这波新基建热潮短期内不会衰退。今年二十届三中全会后的《中共中央关于进一步全面深化改革推进中国式现代化的决定》,提出“构建新型基础设施规划和标准体系,健全新型基础设施融合利用机制,推进传统基础设施数字化改造,拓宽多元化投融资渠道,健全重大基础设施建设协调机制”。

全国已经有多个地区出台了引导新基建发展。上海发布了《上海市进一步推进新型基础设施建设行动方案(2023-2026年)》,江苏发布了全国首个省级算力基础设施发展专项规划,广东引发《“数字湾区”建设三年行动方案》等等。

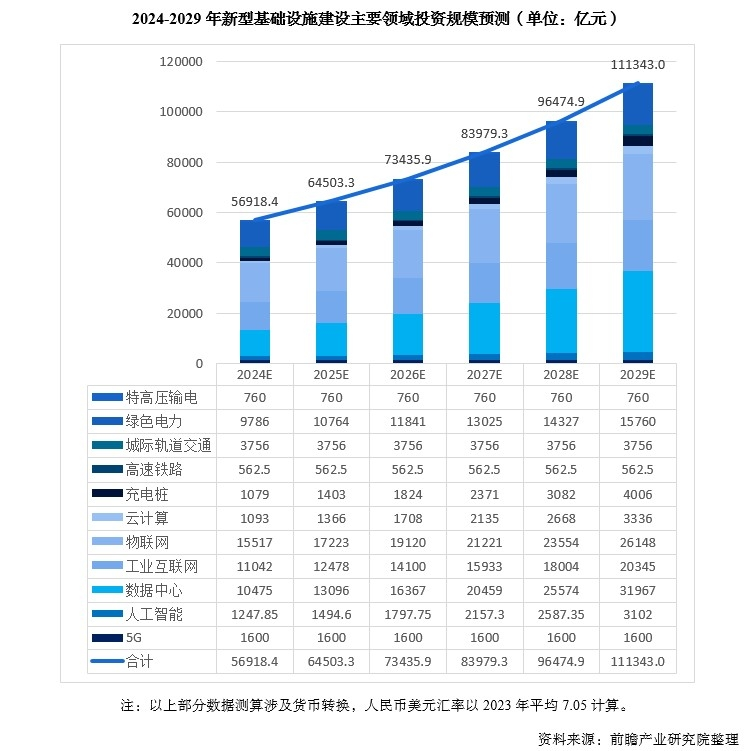

未来,随着数据中心、云计算和工业互联网细分领域规模释放,新基建年投资规模将快速增长,预计到2029年当年的投资规模或达到11.13万亿元。

2

前瞻产业研究院认为,新基建是兼顾短期扩大有效需求和长期扩大有效供给的有效方法和抓手。

在需求侧,随着科技的发展和人们对高质量生活的追求,对于高速、智能化的基础设施需求日益增长。新基建能够满足现代社会对于数字化、网络化、智能化服务的需求,比如远程办公、在线教育、智慧城市等,这些都是新基建直接或间接推动的新消费模式和服务模式。

更重要的是供给侧,新基建通过技术创新,推动产业链升级和结构优化。例如,5G技术的商用化可以带动相关产业链的发展,包括通信设备制造、智能终端、物联网等。同时,新基建还能够提高传统产业的效率和质量,如工业互联网的应用可以提升制造业的智能化水平。

据此,前瞻产业研究院认为,对于地方政府而言,新基建不仅是通过投资稳固地方经济的新渠道,更是针对相应市场进行产业布局,推动传统产业数字化、智能化升级,优化地方产业结构和培育新兴产业的机会。

从具体领域来看,充电桩、云计算、数据中心、人工智能是增长空间相对较大的产业。

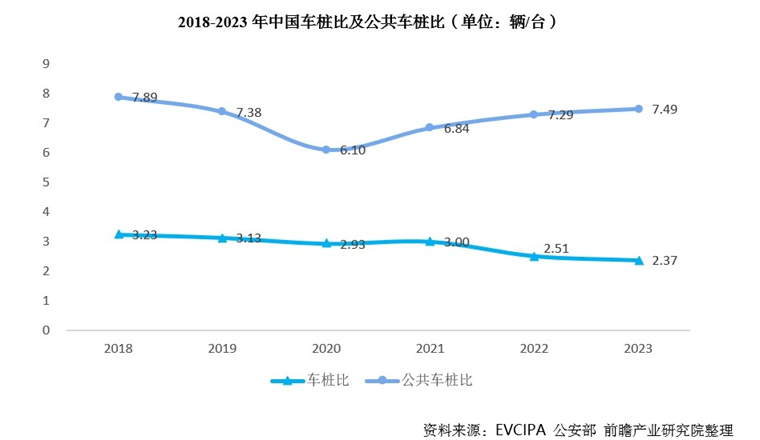

以充电桩为例,2018-2023年间车桩比及公共车桩比均呈下降趋势,车桩比由2018年的3.23降至2023年的2.37,公共车桩比由2018年的7.89降至2023年的7.49,但仍明显存在公共桩缺口较大的问题。

预计在2025年之后,随着新能源汽车的竞争力逐步超越燃油车,充电基础设施市场迈入成熟期,车桩比将达到2:1,并且行业内将可能大范围盈利。这一需求势必进一步推动充电桩设备的制造和销售,以及相关服务行业的发展。

地方政府应紧抓风口期,出台相关支持政策、提供补贴、优化建设环境等措施,鼓励和引导社会资本投入充电桩建设。同时,政府还应加强充电桩建设的规划和标准制定,推动充电桩的互联互通和智能化发展。

前瞻产业研究院作为更懂产业的科技型决策智库,旗下“新能源汽车产业规划所”将发挥“产业研究+大数据+技术洞察+招商资源前置”的独家特色产业规划服务,为各地政府提供既科学,又前瞻,又落地的产业规划整体咨询方案。

前瞻新能源汽车产业规划所研究了中国多地新能源产业发展模式,其中,深圳是发展充电桩市场和产业的模范。

自2023年6月宣布建设“超充之城”以来,深圳已累计建成超充站550座,V2G(车网互动)站145座,充电设施达374000个。深圳还成为全国首个实现超充站、充电枪数量超过加油站、加油枪数量的“双超”城市,超充站数量是加油站数量的2倍,基本实现“一公里超充出行圈”。

在市场需求的带动下,深圳目前充电整桩设备全国市场占有率合计超过50%,作为充电桩核心零部件的充电模块全国市场占有率合计超过70%。

具体来看,深圳推动“超充之城”建设有几大可取之处:

-推动充电桩数量快速增长,规划公共充电桩车桩比、超充桩占比达到世界领先水平。

-建设数字能源系统,依托于全市域级、自主可控、精细建模的统一时空信息平台,建设“电力充储放一张网”。

-融合新能源汽车车能、智能网络化系统、道路基础设施和云计算,形成“车能路云”深度融合发展的产业生态。

在“超充之城”的基础上,《深圳数字能源先锋城市建设规划》提出,开展“365行动”——以创新链、产业链、生态链三大链条共融共创为核心,重点推动科技创新、能源转型、产业升级、场景拓展、治理协同、开放合作六大任务,培育形成科技硬核力、数智驱动力、产业竞争力、治理软实力和市场影响力五大生产力,树立数字能源行业风向标,引领全球数字能源“新浪潮”。

前瞻新能源汽车产业规划所认为,虽然不是所有地区都具备复制深圳模式的成熟条件,但各地可以借鉴深圳在政策支持、技术创新、基础设施建设等方面的成功经验,结合自身的资源禀赋和市场需求,制定符合本地实际的产业发展策略。

通过优化政策环境、鼓励企业技术创新、加强基础设施建设等措施,各地可以抓住市场机遇,打造出既适应本土条件又具有竞争力的充电桩产业,为推动新能源汽车的普及和绿色能源的转型贡献力量。

3

除了新能源汽车之外,在其他新基建相关领域,前瞻产业研究院以其深厚的行业洞察力和专业的研究团队,提前布局了包括“电子信息产业规划所”、“人工智能产业规划所”等专项研究机构。

我们的服务包括但不限于:

· 产业发展定位规划:洞察地方资源禀赋、经济发展水平、制造业基础、技术创新能力,提供最适合地区产业发展的规划方案。

· 产业招商引资策略:深入分析全球和国内高端装备产业发展趋势,解读相关政策,为地方政府提供顶层设计的智慧支撑。

· 细分产业赛道选择:根据地方政府的实际情况和发展需求,结合对产业发展状况的精确掌握,精选具有发展潜力的细分产业赛道。

· 产业链招商图谱编制:绘制高端装备产业链图谱,明确各环节的招商重点,吸引优质企业投资,促进产业集聚。

前瞻产业研究院凭借深厚的业务经验和丰富的案例积累,已经为各地政府提供了多项全面、专业的产业规划服务。

新基建在当前的中国方兴未艾,相关产业发展前景广阔,前瞻产业研究院愿与地方政府携手合作,共同开启产业发展的新篇章,为地区经济的繁荣和国家的制造业强国战略贡献力量。让我们共同期待,在专业智库的引领下,新基建能够成为推动地区经济发展的强大引擎。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2024-2029年中国新型基础设施建设(新基建)行业市场前瞻与投资规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务