光伏玻璃产业链招商清单:福莱特、信义光能、凯盛新能等最新投资动向【附关键企业名录】

随着全球对可再生能源需求的日益增长,光伏产业作为清洁能源的重要组成部分,正经历着前所未有的快速发展。光伏玻璃指应用在太阳能光伏组件上的玻璃,具有保护电池片和透光的重要价值, 它不仅是光伏产业链中的重要组成部分,也是光伏组件不可或缺的材料。中国是全球最大的光伏生产和消费国,随着我国光伏产业的发展,光伏玻璃的需求量也越来越大。

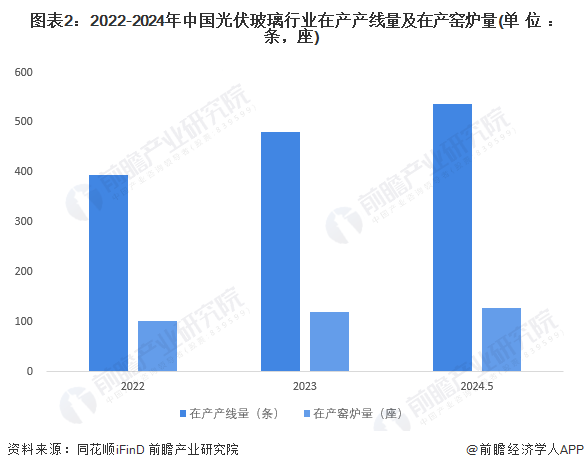

我国光伏玻璃行业已经实现了规模化生产的新高度。截至2024年5月24日,国内在产的生产线量达到537条,在产窑炉数量增至128座,与两年前相比有了显著提升。

中国光伏玻璃产业经历了从受制于人到自主创新的华丽转身。2013年至2020年间,面对欧美国家的技术封锁和市场限制,中国光伏企业迎难而上,通过技术创新和产业升级,成功实现了从依赖进口到全球领先的跨越式发展。2020年至今,中国光伏玻璃行业进入成熟期,产能规模迅速扩张,占据了全球90%以上的市场份额,国外企业纷纷退出中国市场,而国内龙头企业则开始布局海外,进一步扩大产能,巩固其国际领先地位。

中国光伏玻璃产业的蓬勃发展,离不开上下游产业链的紧密协作。根据前瞻产业研究对其产业链进行分析发现:光伏玻璃产业链上游包括原材料及燃料动力,其中,原材料主要指生产玻璃需要用到的纯碱和石英砂,燃料动力则包括石油、天然气、电气等;中游为光伏玻璃的制造商;下游应用市场为光伏组件,并最终应用于光伏发电领域。

企查猫数据显示,截至2024年5月,光伏玻璃行业内企业数量已超过7500家,其中2023年新增注册企业数量达到1603家,同比增速高达53.99%,创近十年来新高。

今年是国家“十四五”规划关键一年,招商引资作为地方抓经济、强产业的有效手段。目前,我国已经形成完整的光伏玻璃产业链。那么,在国内光伏玻璃产业主要企业动向如何呢?

目前我国光伏玻璃行业依据企业产能产量等数据,可以分为3个竞争梯队,其中第一梯队为行业内龙头企业福莱特和信义光能,截至2023年底,两个企业产能分别为20600吨/天和为25800吨/天。

龙头企业分析——福莱特

企查猫资料显示,福莱特玻璃集团股份有限公司(简称:福莱特)成立于1998年,注册资金为58,783.094万人民币,总部位于浙江省嘉兴市秀洲区。该公司于2006年正式进军光伏玻璃行业,是国内最早进入该行业的公司之一。2015年在港股上市,4年后在上海证券交易所A股上市。截至2021年,公司光伏玻璃日熔化量超过1万吨,稳坐全球第二大光伏玻璃生产商地位。

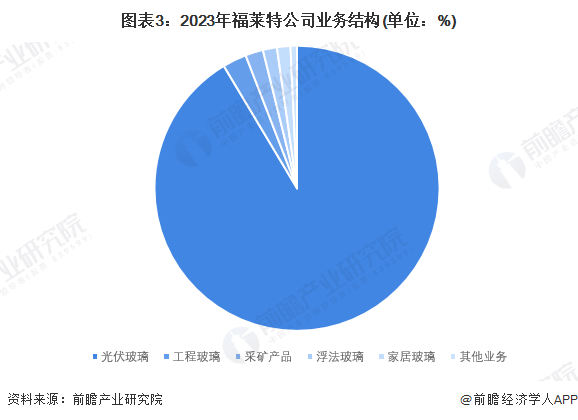

光伏玻璃一直是福莱特公司最重要的业务,根据福莱特公司公报披露的数据,2023年福莱特公司光伏玻璃业务营业收入为196.77亿元,占总收入比例为91.42%。

2006年,公司通过自主研发成为国内第一家打破国际巨头对光伏玻璃的技术和市场垄断的企业,成功实现了光伏玻璃的国产化,并在光伏玻璃的配方、生产工艺和自爆率控制等关键技术方面处于行业领先水平。

光伏玻璃生产的主要原材料是高品质的石英砂,其稳定供应对光伏玻璃行业的长期发展至关重要。福莱特在早期就布局了石英砂,并通过收购大华矿业和三力矿业,获得了年产260万吨和400万吨的石英砂资源。

2023年11月份,福莱特发布公告,拟由全资孙公司印尼福莱特光能有限公司(英文名称:PT FLATSOLAR ENERGY INDONESIA,)总投资约2.9亿美元,在印度尼西亚中爪哇岛建设2座日熔化量1600吨光伏组件盖板玻璃项目。

近日,“2024全球新能源企业500强”榜单正式揭晓,福莱特再度荣登榜单,位列第109位,较2023年排名跃升27位!

光伏玻璃行业现状及前景分析

中国光伏玻璃产能全球第一

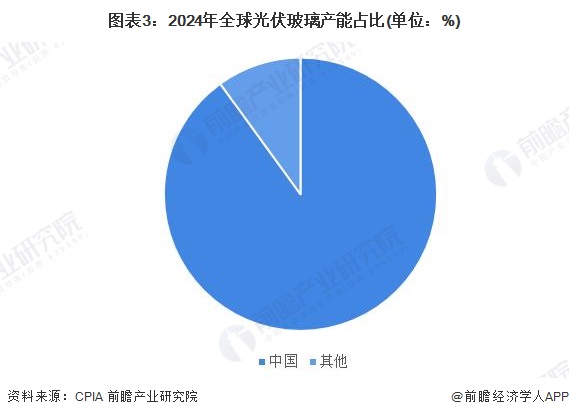

中国是全球光伏玻璃产能最大的国家,拥有信义光能、福莱特为代表的多家光伏玻璃行业龙头企业,截至2024年5月,中国光伏玻璃产能已经超过12万吨/日,占全球比重达到90%。

国内光伏玻璃行业融资活跃度先增后降

根据烯牛数据统计的数据显示,2017-2023年我国光伏玻璃行业投融资活跃度先增后降。2017年光伏玻璃行业仅有2起投融资事件,至2021年增长至12起,事件数量有显著提升,2022-2023年光伏玻璃行业投资热情消退,投融资数量为年均2起,恢复至2017年的水平。2024年1-5月国内光伏玻璃行业未有投融资事件发生。

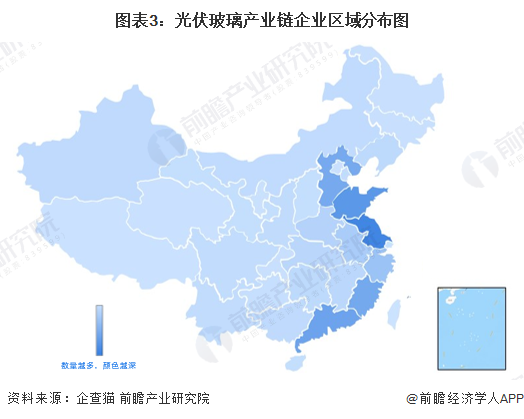

企业集中分布在沿海地区

从我国光伏玻璃产业链企业区域分布来看,企业主要分布在沿海地区,其中江苏省企业数量最多,其他沿海省份如广东、福建、山东、河北等地区也有较多企业聚集;内陆地区企业数量较少,所在区域也比较贴近沿海省份,如河南、安徽、江苏等地;海拔较高,阳光更加充足的地区,如新疆、西藏地区也有一定数量的企业分布。

注:统计数据截至2024年5月,下同

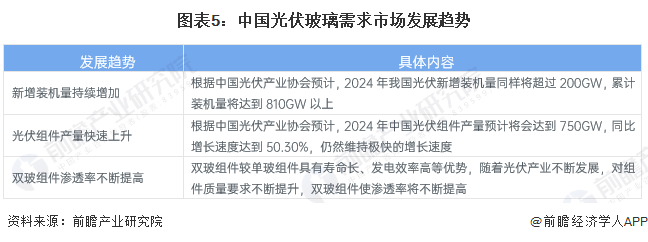

光伏玻璃行业需求市场发展趋势

根据CPIA预计,2024年我国新增光伏装机量仍将超过200GW,而光伏组件产量将达到750GW,此外,双玻组件凭借其性能和质量优势,将会继续扩大其市场占有率,带动光伏玻璃需求市场不断扩大。整体来看,我国光伏玻璃需求市场仍然呈现快速扩张趋势。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国光伏玻璃行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务