能量密度更高、寿命更长!为微米级设备供电的锌空气电池面世:未来或能用于人体内药物输送【附燃料电池技术赛道观察图谱】

瞻观前沿

随着机器人设备逐渐缩小,对微米尺度电池的需求日益迫切。美国麻省理工学院工程师设计出一款新的微型电池,可为体内胶体机器人、传感器等微米级设备供电。这些设备未来或能用于人体内药物输送、天然气管道泄漏定位等领域。相关论文发表于新一期《科学·机器人》杂志。

新电池长100微米,厚2微米,是一款锌空气电池。与其他类型的电池相比,锌空气电池能量密度更高、寿命更长。该电池从空气中捕获氧气,可产生高达1伏的开路电压,能量密度达到760瓦时/升,足以为一个微型电路、传感器或执行器供电。

电池由铂电极和锌电极组成,锌电极嵌入名为SU-8的聚合物条内。当电极与空气中的氧分子相互作用时,锌被氧化并释放出流向铂电极的电子,从而产生电流。测试结果显示,这种电池产生的电力足以驱动一个执行器(可升降的机器人手臂),还可为忆阻器和时钟电路供电,也能同时驱动两种不同类型的传感器。研究人员还在努力提高新电池的电压,以扩大其应用范围。

团队计划,在此基础上开发自主能力更强的微型机器人,包括注射到人体内的微型机器人。这种机器人到达体内后,可找到目标部位,并释放胰岛素等药物。这些设备将由生物相容性材料制成,完成任务后材料就会分解。

图片来源:摄图网

技术价值观察

燃料电池产业链主要由上游氢气供应及零部件、中游集成以及下游应用端组成,产业链较长,参与方众多。具体来看,上游主要是氢气的制备、储运、加注以及膜电极、双极板、燃料电池BOP等零部件生产制造行业;中游为燃料电池系统集成行业;下游各大应用领域包含交通运输中的乘用车、商用车,固定发电中的家用或者电站用发电机及便携式电源等。

锌空气电池是一种金属-空气燃料电池。科学家研发出为微米级设备供电的锌空气电池,未来或能用于人体内药物输送、天然气管道泄漏定位等领域。因此从燃料电池产业链上看,该电池技术处于产业链的下游应用环节。

宏观市场观察

——全球燃料电池装机规模

21世纪以来,全球变暖和环境污染问题受到了国际的重视,各国家和地区都提出了减排目标。燃料电池产业迎来导入期阶段,即将进入高速发展期。

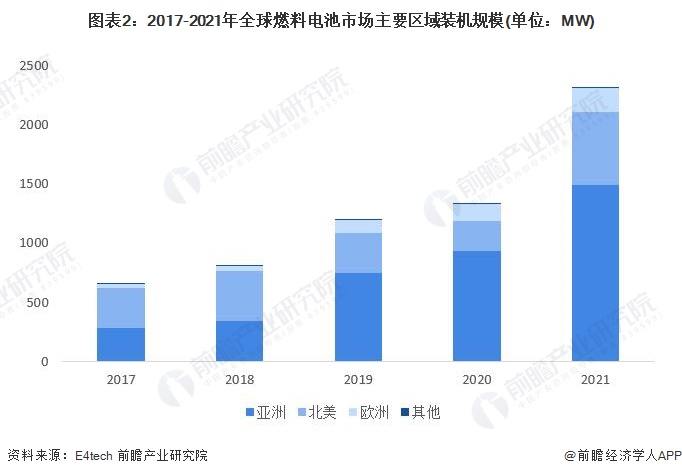

根据E4tech发布的数据,2012-2021年全球燃料电池装机量持续上升,从2012年的167MW增长到2021年的2313.1MW,年复合增长率为33.92%。初步统计,2022年全球燃料电池装机量超3000 MW。

根据E4tech的统计数据显示,2018年以前,由于美国燃料电池产业先发优势,北美地区燃料电池装机规模最高;2019年起,中日韩燃料电池产业快速发展,亚洲地区燃料电池装机规模超过北美地区,2021年亚洲燃料电池装机规模占全球总规模之比达到近65%。

——燃料电池根据电解质可分为五大类

根据电解质的种类不同,燃料电池可分为碱性燃料电池(AFC)、质子交换膜燃料电池(PEMFC)、磷酸燃料电池(PAFC)、熔融碳酸盐燃料电池(MCFC)、固体氧化物燃料电池(SOFC)五大类。

从电解质、燃料、氧化剂、效率、使用温度和主要优缺点等方面,对不同燃料电池类型的主要特征对比如下:

——PEMFC装机量占比最高

根据E4tech统计数据,PEMFC是目前全球最主要的燃料电池类型,2021年兆瓦装机量占全部燃料电池装机量的86%,其次是SOFC占比为9%。PEMFC是迅速发展起来的启动最快、寿命最长、能量转换效率高、应用场景广泛的第五代燃料电池,也是现阶段燃料电池汽车厂商普遍采用的燃料电池技术,近年来,其装机量及占全球燃料电池装机量之比逐渐升高。

——中国燃料电池市场规模

根据E4tech与GGII披露的中国燃料电池装机量数据和Frost&Sullivan披露的中国燃料电池系统价格数据测算中国燃料电池行业市场规模,可得到2022年中国燃料电池市场规模约为24.3亿元,2017-2022年中国燃料电池市场规模的年复合增长率约为27%。

——亿华通市场份额占比最高

2022年,按燃料电池装机功率来看,亿华通市场份额占比最高,为21%;其次是重塑科技和鸿力氢动,市场份额占比均超15%。

——燃料电池行业发展趋势分析

整体来看,我国燃料电池行业未来将呈现高速发展、成本降低、基础设施建设不断完善、氢燃料电池车加快推广等发展趋势。

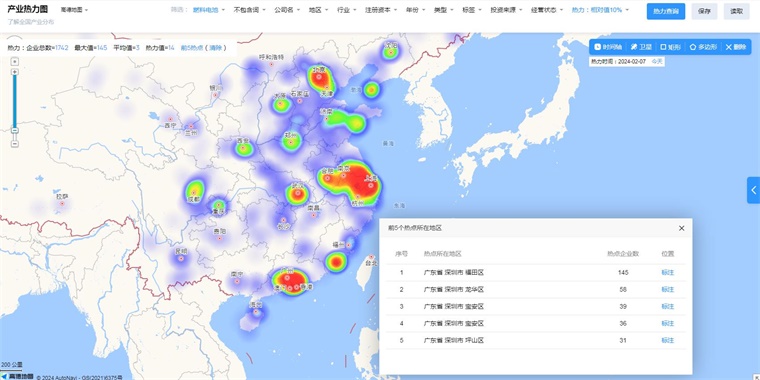

中国燃料电池技术赛道热力图

根据前瞻产业热力图显示,目前燃料电池关键技术强相关的城市集群主要集中在粤港澳大湾区,尤其是深圳市成为重点发展区域。这些城市群已投入大量政策、资金、环境和人才资源用于燃料电池,成为潜在的燃料电池技术发展中心。根据热力图的分布,广东省深圳市有极大的可能性成为燃料电池技术的先导区域。重点关注广东省深圳市福田区、龙华区、宝安区以及坪山区等地的相关企业,以及这些地方对燃料电池产业发展的投资环境和潜力市场。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国燃料电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务