无动物成分培养新时代!日本研究员用木质材料培养人类干细胞:增殖能力不逊于传统手段培养【附细胞培养基技术赛道观察图谱】

瞻观前沿

除了作为建材和纸浆原料,日本九州大学等机构的研究人员赋予木质材料新的功能——用于人类干细胞培养。

近日,九州大学发布新闻公报说,为实现在体外高效培养人体细胞,目前主流的细胞培养基需要人类以外动物的血清、胶原蛋白等成分。不含动物外源成分的细胞培养液已经有许多企业研发,但作为细胞增殖场所的细胞培养支架很多仍然要用到动物成分。考虑到排异反应和感染风险,完全不含动物成分的细胞培养基更为理想。研究论文已发表于新一期《糖聚合物》杂志上。

研究人员发现,来自树木的纤维素纳米纤维(CNF)经过特殊化学处理,可以作为细胞培养支架使用。用这种特殊处理的CNF,配合不含动物外源成分的培养液,培养出的人类间充质干细胞(一种多能干细胞)增殖能力不逊于传统手段培养的,可供临床使用。

图片来源:摄图网

技术价值观察

从产业链来看,培养基产业链的上游主要是原料、耗材及设备供应商。培养基的组分有70-100种不同化学原料,包括氨基酸、维生素、微量元素等。上游原料的纯度、稳定性会直接影响培养基的性能和批间稳定性。

中游培养基主要分为无血清培养基,无动物来源成分,但可能包含植物来源,目前应用最为广泛;有血清培养基,血清营养价值高、但成分复杂、差异大且不稳定,来源受限,易引起外源物污染;化学限定培养基,外源物污染的可能性降至最低,保持生产批次稳定,最大限度提高悬浮培养物中细胞系的生长和蛋白质表达;以及无蛋白培养基,即利用植物来源的蛋白水解物可以降低细胞培养过程中由动物来源的蛋白水解物带入的污染的风险。而根据客户不同的服务需求,培养基厂商提供的产品和服务可分为:目录培养基、定制化培养基、OEM培养基加工和销售培养基配方。

下游则是生物制品企业及科研机构。主要包括重组蛋白/抗体药物生产、疫苗生产、基因治疗/细胞治疗药物生产。不同的应用方向需要的细胞类型不同,对于细胞培养基的性能特点和生产需求存在很大差异,包括技术难度、生产工艺、产品形式等等。

研究人员发现纤维素纳米纤维(CNF),可以作为细胞培养支架使用,可培养出人类间充质干细胞因此,从细胞培养基产业链上看,该技术处于产业链的上游环节。

宏观市场观察

——全球细胞培养行业发展历程

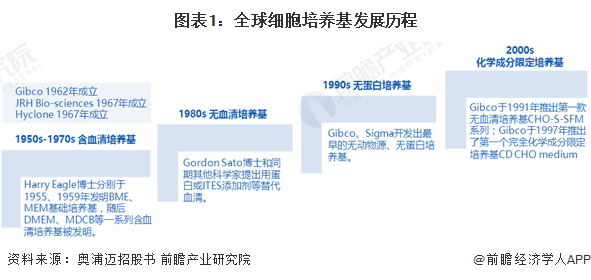

全球细胞培养基品牌悠久。海外的培养基行业起步于1950年代,细胞培养基行业先驱Gibco、JRHBio-sciences、Hyclone分别成立于1962年、1967年、1967年,后续分别被赛默飞、默克、丹纳赫收购。三巨头通过持续进行细胞培养基相关业务,进行并购和业务整合,同时加大内部研发投入,基本实现了科研试剂、科研耗材、科学设备领域的完整布局。1987年,FDA批准首个通过动物细胞培养表达的重组蛋白药物—组织纤维蛋白溶酶原激活剂(t-PA),随后EPO(1989年)、Rituxan(1997年)、Remicade(1998年)、Herceptin(1998年)、Humira(2002年)等动物细胞培养生产的重磅药物陆续批准上市,强劲的需求带动培养基加速更新迭代,实现更高的细胞密度和蛋白抗体表达水平。1997年Gibco推出CDCHO,第一个完全化学成分确定培养基(CDM),标志着培养基开发从此进入全新时代。2000年后无动物源CDM持续优化,从而支持高密度培养和高产物表达。

——全球培养基市场快速扩容

伴随药物研发的推进,细胞培养基的使用量通常会逐级放大。受益于重组蛋白/抗体药物上市数量的持续增加和“重磅炸弹”药物的销售放量、CGT药物的崭露头角,2017-2022年全球细胞培养基市场规模以CAGR超过11%的增速,从13.38亿美元增长至22.9亿美元。

——中游产品:无血清培养基占比最高

对于含血清培养基,主要成本来自血清,对于无血清培养基,主要成本来自生长因子,每毫克单价比含血清价格更高。据Equal Ocean数据统计,全球培养基市场中无血清培养基占比约为68%。

——细胞培养基技术壁垒

细胞培养基有3大技术壁垒,一是配方复杂,二是生产的稳定性要求高,三是管线粘性高。细胞培养基配方成分需反复验证,开发工艺技术难度高,需要大量研发经验积累。细胞培养基涵盖70~100种化学成分,对温度、pH等较为敏感,各个成分所需浓度差别极大(10−8~102克/升),加之成分之间存在化学反应,成分配比的确定难度因此大幅提升。细胞培养基放大过程需要精准控制,批量生产难度大,稳定生产工艺壁垒高。要实现细胞培养基大规模量产,需要将配方组分不断放大,同时保证批次间一致性和工艺稳定性。

——中国细胞培养基市场规模

据Frost & Sullivan数据显示,2022年中国细胞培养基市场规模超过30亿元,2017-2022年复合增速超过40%。中国细胞培养基市场规模增长势头迅猛。初步预计,2023年细胞培养基市场规模同比增长25%,接近40亿元。

——细胞培养基主要应用场景

细胞培养基产业链上游是培养基原材料如氨基酸、糖类、无机盐、维生素等供应商;中游是培养基生产商;下游应用场景主要包括科学研究和生物制药生产领域。

细胞培养基是生物工艺解决方案重要产品之一。合适的培养基是支撑细胞达到最高代谢效率从而提高细胞密度和产量的基础,培养基成分对产物质量如糖基化、电荷变异等也有较大影响,培养基直接影响产物高效表达和质量属性,进而影响生物制药生产效率和成本。

——细胞培养基发展趋势分析

从不同层次的培养基产品来看,未来,中高端培养基市场进口垄断更为突出;从行业竞争格局看,中高端培养基领域行业集中度高,前三家均为外资企业,但国产替代加速是重要发展趋势。从技术来看,工艺要求与产物产量要求提高;从产品本身来看,未来成本将持续降低,产品定制化发展是重要趋势,无血清/化学成分培确定培养基市场更为广阔。

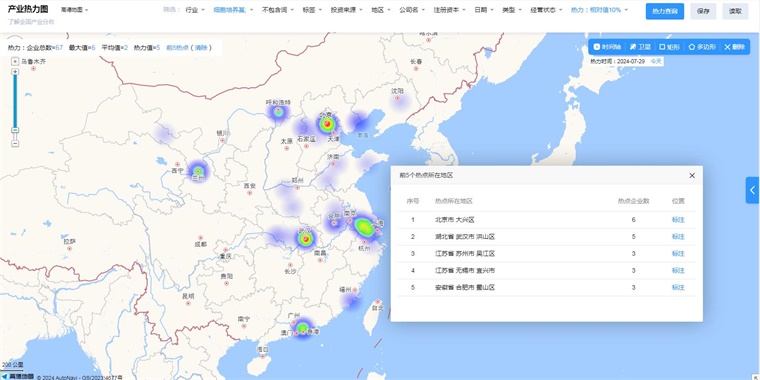

中国细胞培养基技术赛道热力图

根据前瞻产业热力图显示,与细胞培养基关键技术强关联的城市集群主要集中在华北、华中和华东地区,并且以北京、湖北和江苏地区为重点发展区域,未来布局细胞培养基技术及其他先进技术的发展路径,极大可能性在于华北和华中地区优先导入,其中可重点关注北京市大兴区、湖北省武汉市洪山区、江苏省苏州市吴江区、江苏省无锡市宜兴市所处细胞培养基的相关企业,以及该地方对于细胞培养基产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《全球及中国细胞培养基行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务