2880亿美元投资组合!淡马锡:将继续投资污染企业助其脱碳,如果真能改变高排放行业,有什么理由不投资呢?【附碳中和行业前景预测】

图片来源:摄图网

随着气候变化和环境保护议程的不断升温,越来越多的国家和企业开始关注碳排放和碳中和的议题。一些国家和地区已经出台了碳交易制度,鼓励企业减少碳排放并进行碳交易。同时,一些企业也自愿承诺实现碳中和目标,积极开展碳减排行动。

7月8日(周二),新加坡主权财富基金淡马锡控股表示,将继续投资于主要污染企业,但该公司正在寻求削减其投资组合的排放,旨在推动航空等行业更快地脱碳。淡马锡在发布大量气候数据时表示,在淡马锡3890亿新元(约合2880亿美元)的投资组合中,包括新加坡航空公司、能源生产商胜科工业有限公司(Sembcorp Industries Ltd.)和大宗商品交易商奥兰集团(Olam Group)等在内的五家公司约占其投资组合公司总排放的80%。

淡马锡国际(Temasek International) ESG投资管理主管兼可持续发展董事总经理Kyung-Ah Park表示,现实情况是,许多地区的脱碳仍然相对困难。如果淡马锡能够帮助企业改善气候表现,并在“从棕色到绿色的过程中,同时抓住创造价值的动力,那么我们将投资于这类公司。

淡马锡的目标是到本十年末将净投资组合排放量减少到1100万吨二氧化碳当量,约为最新数据的一半。淡马锡目前正在努力鼓励其持有的公司制定2030年气候目标,或其他近期行动。

淡马锡首席投资官Rohit Sipahimalani表示:“如果你能真正改变高排放行业,那么也有理由投资它们。”

回看碳中和行业发展情况:

——碳排放情况

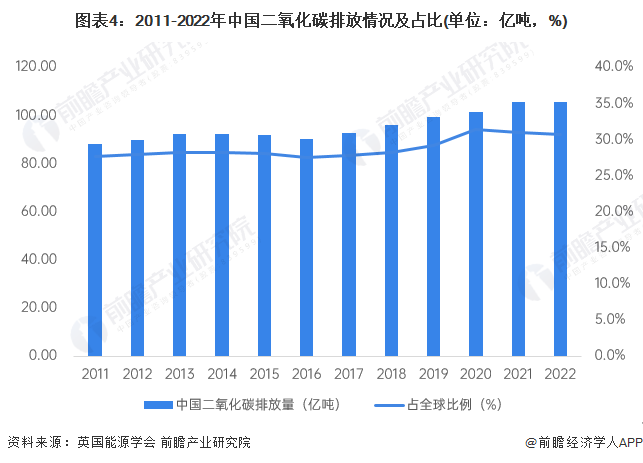

碳达峰与碳中和两者的目的与意义都是限制碳排放量。我国碳排放量从建国初7858万吨到改革开放14.6亿吨,呈缓慢增长态势。然而,改革开放以来,随着我国工业、经济高速发展,我国碳排放也量进入高速增长阶段,1980-2010年,我国碳排放量从14.61亿吨上升至81.22亿吨,复合年增长率达到5.88%。2011-2022年,我国碳排放量及呈波动增长态势,复合年增长率为1.67%。其中,我国碳排放量占全球比例维持在27.5%以上,是世界第一大碳排放国家。2022年,中国碳排放量为105.50亿吨,占全球碳排放量的30.7%。

从中国碳排放的来源看,根据全球实时碳数据库Carbon Monitor的统计,将碳排放的来源分为工业、电力、交通运输(包含地面运输、国内航空)及居民消费几个板块。其中工业和电力领域的碳排放量占比较高,是碳排放的重要来源领域,也是碳达峰及碳中和重要控制及产业转型发展的领域。

从2022年数据看,工业和电力领域二氧化碳产量分别为42亿吨和51.4亿吨,合计占当年中国碳排放产量的84%以上,分别为37.95%和46.45%。而交通运输及居民消费的碳排放量占比较小;2023年1-7月,工业和电力领域二氧化碳产量总占比为84%。

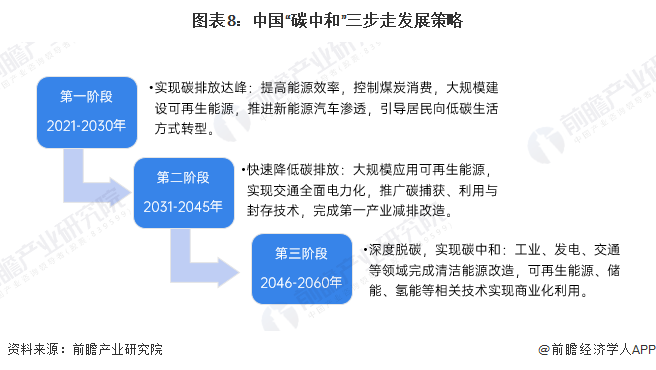

——碳中和采取“两大发展路径、三步走”发展策略

根据我国碳排放产业的分布,碳排放大部分是来自发电和工业端,其次是交通行业,而农业与商业占比较少。实现碳中和的路径可以拆分为两个部分:可避免的排放和不可避免的排放。

在不可避免的方向上,国家提出优先解决电力生产过程的碳排放,进而完成燃油车向电动汽车的转化,最终实现深度脱碳。在不能完全避免排放的领域,可通过碳捕捉、利用、封存技术(CCUS)或者通过森林、海洋进行自然吸收,最终实现碳中和。

从目前我国碳排放发展情况来看,我国“碳中和”基本确定三步走策略,首先在2030年完成碳达峰;其次在2045年前快速降低碳排放;最后在2060年实现深度脱碳,实现碳中和。

——碳中和行业发展前景趋势预测

国内许多机构均对2030年碳中和目标下的投资规模做了测算,其中中国投资协会发布的《零碳中国·绿色投资蓝皮书》中测算 “碳中和”相关的投资规模约70万亿;清华大学气候变化与可持续发展研究院预测投资规模在127.2-174.4万亿之间;国家发改委价格监测中心研究人员预测“碳中和”新增投资将超过139万亿元。综合各家结果,《零碳中国·绿色投资蓝皮书》的测算相对保守,而清华大学和发改委价格检测中心的测算结果大致相同。综合后,碳中和带来的相关投资总额或在140万亿左右。

北京理工大学经济学院院长、教授王兆华表示,新质生产力就是绿色生产力,培育新质生产力不仅是推动我国经济高质量发展的内在要求,也是我国实现碳达峰碳中和目标的重要路径。绿色发展、“双碳”战略与新质生产力之间已形成相互促进的良性循环,新质生产力的出现,为碳中和的实现提供了新的路径和可能。

王兆华表示,新质生产力强调以高质量发展为导向,加快传统产业转型升级,减少火电、钢铁和水泥等高碳产业的比重,实施制造业技术改造升级工程,推动传统产业高端化、智能化、绿色化转型,这不仅是降低碳达峰峰值的重要途径,也将为2060年前实现碳中和创造条件。据测算,产业结构调整对碳减排的总体贡献度超过50%。

注:本文仅作内容传播,不构成任何投资建议。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国碳中和产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务