心血管疾病治疗或有新途径:AI技术发现冠心病罕见变异基因【附人工智能技术赛道观察图谱】

瞻观前沿

美国西奈山伊坎医学院研究人员使用一种先进的人工智能(AI)工具,在17个基因中识别出罕见的编码变异,揭示了冠状动脉疾病(CAD,也称冠心病)的分子基础。近日发表在《自然·遗传学》上的相关研究,揭示了影响心脏病的遗传因素,或为心血管疾病的定向治疗和个性化治疗开辟新途径。

研究人员使用一种计算机生成的冠状动脉疾病评分(ISCAD)来全面分析冠心病。为了建立AI评分系统,他们在这项综合分析中,利用英国生物库、“我们所有人”研究计划和BioMe生物银行中604914人的电子健康记录对系统进行了机器学习训练。随后,研究人员测试了该评分与这些个体外显子组序列中发现的罕见和超罕见编码变异的关联性。此外,团队还进一步研究了所发现的基因在CAD的致病危险因素、CAD的临床表现及其与CAD状态之间的联系等方面的作用。

AI工具最终在17个基因中识别出编码变异,并帮助研究人员了解这些基因是如何与冠状动脉疾病产生关联的。由于它们只发生在一小部分个体中,罕见编码变异的存在可能对疾病风险或易感性产生重大影响。因此,研究这些变异有望为确定心脏病的生理机制和发现治疗的基因靶点提供新途径。

图片来源:摄图网

技术价值观察

人工智能产业链上游为硬件设备和数据设备,其中包括芯片、传感器、大数据、云计算服务等,为人工智能提供数据服务和算力支持;中游是人工智能产业的技术核心,包括通用技术、算法模型、开发平台三个方面,涵盖了机器感知、自然语言理解、机器学习、图谱、基础开源框架等核心技术;下游是人工智能的应用产品和场景,涉及交通、医疗、安防、金融、家居、制造等多个领域。

美国研究员利用先进人工智能(AI)工具,揭示了冠心病罕见变异基因,或为心血管疾病的定向治疗和个性化治疗开辟新途径。因此,从人工智能产业链上看,该技术处于产业链的下游应用层环节。

宏观市场观察

——全球人工智能企业于2017年掀起注册潮

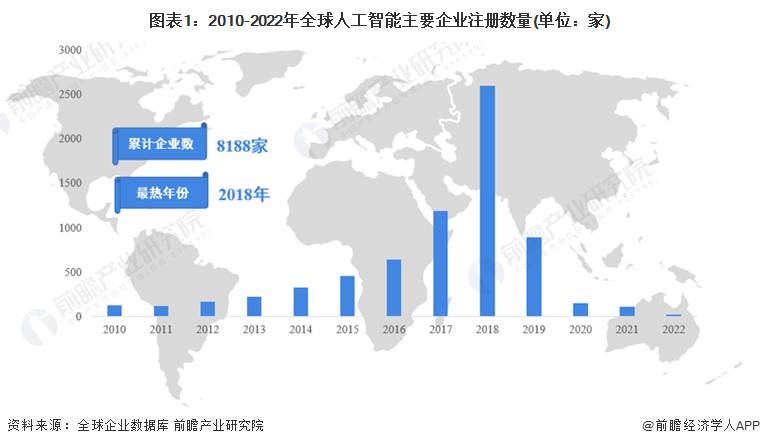

根据全球企业数据库库查询,目前人工智能行业的主要活跃企业共有8188家,其中以2017年和2018年为主要注册热潮,2017年注册企业数量为1194家,而2018年则为2597家。自2018年后,市场开始步入冷静期,2019年注册数量急剧下滑,缩水65%,随后2020和2021年的注册数量均持续下降。

——全球人工智能企业主要分布在中国和美国

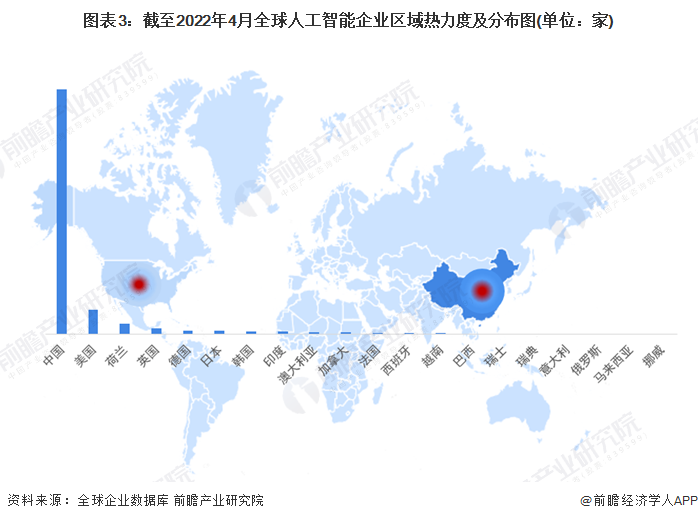

根据全球企业数据库查询,目前人工智能行业的主要活跃企业主要分布在中国,截至2022年4月,中国共有活跃的相关人工智能企业数为6052家,占可查询人工智能企业总数的73.9%;其次为美国的609家,占可查询人工智能企业总数的7.4%。

——中国对外扩张规模最大

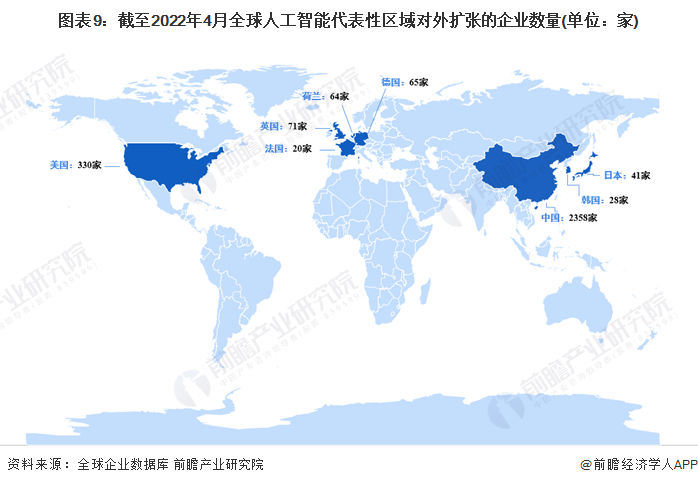

根据全球企业数据库中可查询到的企业数据,目前中国有2358家企业对外开设子公司,而美国是330家,欧洲国家如德国、荷兰、英国和法国则分别为65家、64家、71家和20家。

——中国人工智能行业发展加速

受益于算法、数据和算力三方的共同发展,人工智能应用逐渐成熟,既催生了新的市场,也为传统产业的发展注入了活力。据测算,2024年我国人工智能市场规模将突破6000亿元,预计2029年将突破万亿大关。人工智能将助力传统产业降低成本并提高效能,从而实现行业的智能化升级。

——中国人工智能企业分布

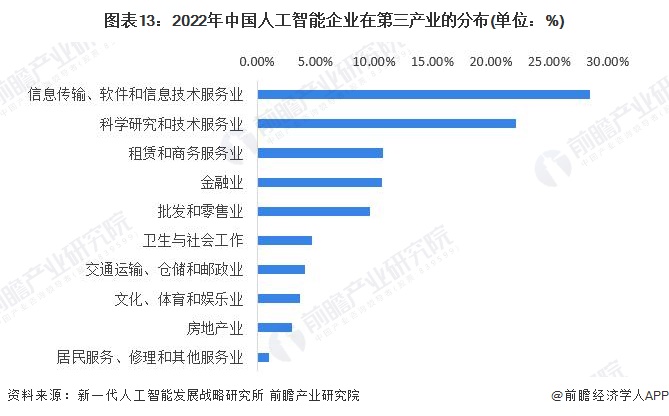

根据《中国新一代人工智能科技产业发展报告2023》,人工智能企业主要分布于第三产业,占比为75.79%;其次是第二产业,占比为23.82%;而第一产业占比仅有0.39%。在第三产业中,排名第一的是信息传输、软件和信息技术服务业,占比28.46%;排名第二的是科学研究和技术服务业,占比22.17%;排名第三的是租赁和商务服务业,占比 10.75%;排名第四的是金融业,占比10.68%。其他行业占比较低,均为10%以下。

——中国人工智能行业竞争派系

根据《中国新一代人工智能科技产业发展报告(2022)》,我国目前人工智能行业竞争逐渐激烈,市场参与者可以分为三个派系,分别是头部平台代表企业、融合产业活跃企业和技术层代表企业。人工智能平台的头部企业有阿里巴巴、百度集团、腾讯控股等;字节跳动、美的集团、小米集团是融合产业活跃企业;技术层代表企业有云从科技、商汤科技、拓尔思等企业。

从上市企业区域分布情况来看,人工智能产业链上中下游企业主要分布在华东和华南地区,华北地区中北京市的产业优势尤为明显。

——中国人工智能未来发展潜力巨大

根据IDC和浪潮信息联合发布的《2022-2023年中国人工智能计算力发展评估报告》,人工智能市场有巨大发展潜力。当前,生物识别、智慧金融等领域应用较为成熟。2025-2030年,智能制造、智慧医疗和智慧电信将会是发展潜力较大的领域。长远来看,AIGC和自动驾驶将是最具发展潜力的应用场景。

中国人工智能技术赛道热力图

根据前瞻产业热力图显示,与人工智能关键技术强关联的城市集群主要集中在华南和西北地区,并且以广东、陕西省为重点发展区域,未来布局人工智能技术及其他相关技术的发展路径,极大可能性在于华南、西北地区优先导入,其中可重点关注广东省广州市天河区、广东省深圳市福田区及陕西省西安市雁塔区所处的人工智能相关企业,以及该地方对于人工智能产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国人工智能行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务