和比亚迪拼成本控制?朱江明号称零跑不比比亚迪差,它降价我就敢跟,要在各环节把降本做到极致【附动力电池PACK产业市场前景预测】

图源:摄图网

近日,零跑汽车创始人朱江明接受了媒体采访时谈到车企价格战时认为:有得打,“我们的成本控制不比比亚迪差”。比亚迪降价,那就跟牌,“我们今年不就在跟吗?至少我跟得住,我只要保证有毛利。”虽然它降幅很大,对我们的影响肯定有,但我们一、二季度的销量还可以,朱江明说道。

据了解,2023 年,比亚迪销量 302 万辆,是零跑的21倍。

朱江明认可比亚迪整体的成本控制,但觉得建太多产能,风险也随之增加。“它为什么要降价?它现在的产能还不饱和,如果销量上不去,那么多设备要空转,那些投资也是很大的压力”。

对此,朱江明表示,零跑汽车的自制率超过70%,电子零部件全域自研;电池零部件,零跑和比亚迪的差别之一就是外购电芯。

因此,零跑只做电池包,电芯从外采购。“电芯太重资产,没必要去投”。零跑建供应链的原则是,“尽可能少出钱”。朱江明表示,要在各个环节把降本做到极致。

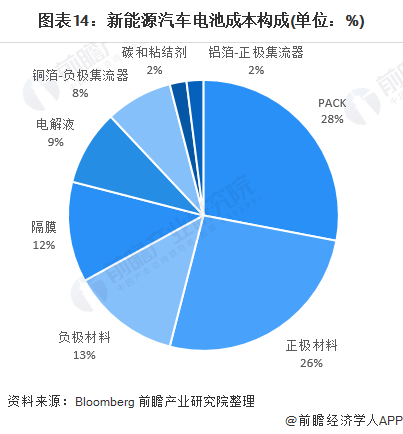

新能源汽车电池成本结构

在动力电池产业链中,动力电池PACK属于产业链中游环节,上游环节是用原材料加工而成的电芯材料,主要包括正极、负极、电解液和隔膜,在动力电池PACK环节中将电池的电芯进行集成,并进行BMS方案设计,使其打包成为电池模组,应用到下游的新能源汽车产业中。

从新能源汽车动力电池成本构成来看,四大材料(正极材料、负极材料、电解液和隔膜)成本合计占比约60%。随着我国对新能源汽车的安全要求逐步提升,新车必须对电池包加装防撞、阻燃和热失控组件,PACK成本占比或将提升。

中国动力电池PACK行业经济特性分析

我国动力电池PACK行业经济特性如下:

动力电池PACK行业市场规模预测

随着技术的进步,动力电池的制造价格将不断下降,中国动力电池的市场份额也将不断上涨,并且根据国家“十四五”规划、碳达峰目标的公布,新能源汽车的规模也将不断上涨,动力电池PACK的市场规模增长速度也会进一步拉大,前瞻预计2022-2027年中国动力电池PACK行业将进入高速发展阶段,复合增长率超过25%,预计2027年中国动力电池PACK行业市场规模将超过350亿元。

前瞻产业研究院认为,从新能源汽车整体发展的前景来看,行业无论从政策、技术还是市场需求的角度来看,都将会在未来几年进入高速发展的道路,动力电池PACK作为动力电池封装的核心工艺,其市场需求和规模也将会进一步增加。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国动力电池PACK行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务