近60款电动车降价!乘联会崔东树:“价格战”是行业发展必然阶段,未来市场竞争将回归以促销为主【附新能源汽车市场竞争情况】

图片来源:摄图网

随着新能源汽车行业快速发展,入局者不断增多,市场竞争愈发激烈,2024年伊始,比亚迪开启新能源汽车“价格战”,率先打响开年降价“第一枪”,随后,多家车企也纷纷宣布降价。而汽车“价格战”的背后,是车企间互相“内卷”,是市场竞争激烈的结果。对于车企来说,价格战将加剧市场竞争,也促使企业加快创新步伐,提升产品品质和性能,以赢得消费者的青睐。

6月11日,针对当前中国汽车行业激烈的“价格战”现象,乘联会秘书长崔东树表示,2023年共有70款电动车参与降价,2024年1-5月,有近60款电动车降价。今年2-4月出现的“价格战”,是历史上罕见的一次“价格战”。

崔东树指出,“价格战”的背景是新能源车原材料价格下降,新能源汽车新品快速推出,新能源车渗透率达到40%以上等。“价格战是体系能力的表现,是行业发展的必然阶段。”崔东树说,5月后“价格战”已经有变缓趋势。接下来,国内汽车市场有望回归到以促销为主的常态,不太会出现动辄降价20%的情况。

从“新能源汽车‘价格战’”回看我国新能源汽车市场竞争情况:

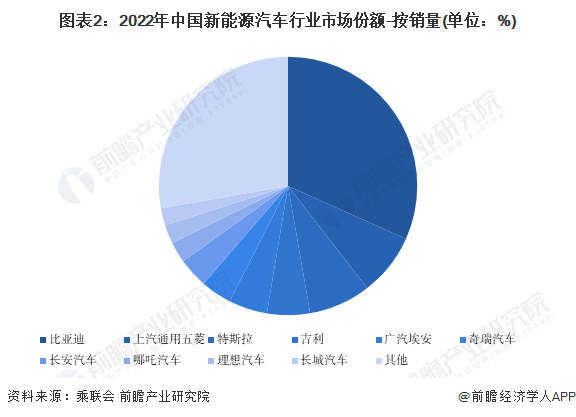

——新能源汽车企业市场份额分布

从销量来看,我国新能源汽车市场份额占比最大的企业为比亚迪,2022年其市占率达到31.72%,其次是上汽通用五菱,市占率为7.79%。特斯拉排在第三位,市占率为7.75%,其次是吉利,市占率为5.37%。其余品牌市占率相对较低,均为超过5%。

——新能源汽车企业区域分布

从区域分布来看,我国新能源汽车企业布局主要集中在东部地区和南部地区,其中,江苏省、上海市、安徽省、浙江省、广东省是新能源车企分布较多的地区。可以看出,我国东部地区汽车生产工厂分布较为密集,同时,造车新势力总部数量较多,而传统车企更倾向于在南部地区布局总部,而在东部地区布局生产工厂、研发中心。

——新能源汽车企业销量情况

从销量方面来看,2023年1至10月,我国新能源汽车销量第一名的品牌为比亚迪,以237.14万辆遥遥领先全行业。第二名为广汽埃安,销量为39.25万辆;第三名为吉利汽车,销量为36.20万辆。造车新势力三大车企中,理想排名第四,销量为28.46万万辆,小鹏排名第十,销量为10.14万辆,蔚来排名七,销量为12.61万辆。总体来看,2023年1至10月,传统车企新能源汽车销量总体好于造车新势力。

从新能源汽车市场竞争趋势来看,前瞻产业研究院分析认为,随着新能源汽车行业的持续发展,未来,行业整合将持续推进,大企业通过收购、兼并等方式整合产业链资源,中小企业通过合并、合作等方式巩固自身竞争地位。同时,技术创新的背景下,运用车联网、云计算、人工智能等技术提升新能源汽车综合竞争力将是行业发展趋势之一。此外,企业端也将通过不断提升服务能力来为消费者带来更好的消费体验。在国际化浪潮下,新能源汽车行业也将加速出海进程,国际市场对国内新能源汽车行业来讲,吸引力巨大。

在吉利控股集团董事长李书福看来,车市内卷既是好事也是坏事。“如果市场化水平高,法律健全,执法严格,透明公平竞争这就是好事;反之就是坏事。任何产业的健康发展都必须表现在投入产出比方面实现较好的经济效益,无穷无尽的内卷,简单粗暴的价格战,其结果就是偷工减料、造假售假、不合规的无序竞争。”

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务