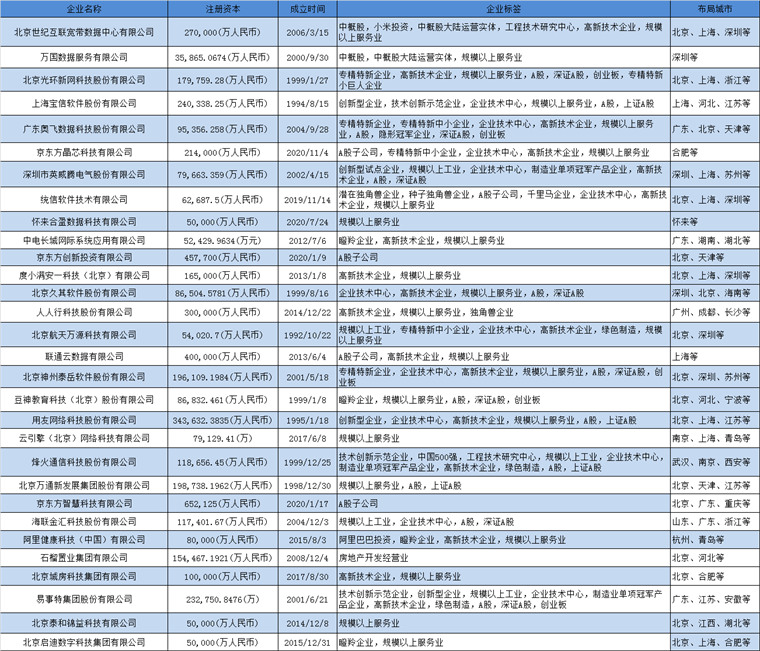

数据中心产业招商清单:世纪互联、万国数据、光环新网等最新投资动向【附关键企业名录】

近年来,数据中心作为“新基建”的重要组成部分,对工业互联网和数字经济的高质量发展起到了至关重要的作用。数据中心作为信息基础设施的核心,为云计算、大数据、人工智能等技术的发展提供了强大支持。它不仅为企业提供了数据存储和处理的能力,也为数字化转型和智能制造提供了关键支持。

数据中心是云计算服务的核心基础设施,是云计算规模化、集约化发展的关键,云和终端客户的互动要通过数据中心及其所提供的运营服务来实现。5G时代流量将主要流向大型的云计算厂商,预计77%的数据将在数据中心内运算,资源逐步整合。

2024年伊始,各地政府对数据中心产业的招商引资重视程度不断上升。随着数字化时代的到来,数据中心在支持云计算、人工智能和大数据等领域的重要性日益凸显。政府纷纷推出政策措施,包括提供土地、电力和税收等方面的优惠政策,以吸引更多的数据中心企业落户。此外,政府还加大对数据中心产业园区建设和基础设施建设的投入,为数据中心的发展提供更好的环境和支持。

那么,在国内数据中心产业主要企业动向如何呢?

世纪互联

世纪互联VNET是全球具有重要影响力的网络空间基础设施服务提供商之一,同时也是中国领先的第三方中立数据中心运营商之一。世纪互联致力于提供业界领先的数据中心服务、中立的云运营及中立的混合IT服务,并率先倡导和实施IDC+重科技创新,打造具有核心技术、超大规模运营能力的网络空间基础设施运营平台。

科创型数字新基建龙头企业、中国第一家美股IDC上市公司世纪互联(VNET.US)发布2024年第一季度未经审计的财务业绩。其中,数据中心业务的净营收为12.8亿元人民币(1.779亿美元),相比于2023年同期的12.2亿元人民币增长5.2%。

世纪互联在算力平台、调度、网络底层协议、AI框架、Agent 等方面都有大量的投入和积累,世纪互联的目标是构建跨区域、高效、异构、可扩展的AI基础设施。

世纪互联率先开启了AIDC(人工智能数据中心)新生态建设的探索实践,与人工智能和计算领域的全球领导者NVIDIA(英伟达)携手构建专注于人工智能的新一代数据中心,将依托世纪互联在数据中心领域多年的深耕实践,融合NVIDIA在人工智能领域的尖端技术和生态优势,共同突破传统数据中心基础设施的局限性,部署针对人工智能产业需求的加速计算平台,构建起全新的高效、智能、绿色可持续的算力生态系统。

世纪互联将打造基于NVIDIA软硬件架构进行高度优化的大型AI算力集群,促进创新生态系统的形成,更深入地挖掘并释放AI技术潜力,为更多开发者和企业解锁由AI驱动的更高效、更可持续、更具变革性的未来,为整个社会的智能化进程注入强劲动力。

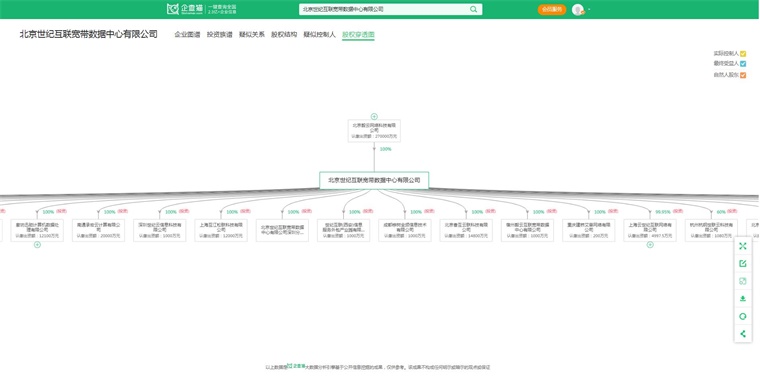

据企查猫显示,北京世纪互联宽带数据中心有限公司成立于2006年03月15日,注册资本270,000万人民币,法定代表人杨海峰,公司经营范围包括:计算机系统服务;计算机软硬件及辅助设备零售;电子产品销售;机械设备销售;化工产品销售(不含许可类化工产品);计算机软硬件及辅助设备批发;工业控制计算机及系统销售;计算机及办公设备维修;计算器设备销售;通讯设备销售;通信设备制造等。

据企查猫股权穿刺图显示,目前,世纪互联布局了北京、上海、深圳、杭州、南通等地的32家企业。世纪互联创始人、董事长陈升指出,随着人工智能技术的迅猛发展,传统的数据中心(IDC)正在经历一场深刻的变革。这场变革的核心便是人工智能数据中心(AIDC)。而在AIDC中,70%的投资将指向GPU和网络。长期来看,现有的网络体系难以支撑未来百万倍的加速计算。

因此他认为,AI的终极目标是打造一个超越互联网的下一个全新网络信息空间(CyberNext)。通用计算为主的传统IDC迎来机遇,必须加速演进到面向大模型的AIDC,对GPU硬件供应链和软件生态做到“两手抓”。

数据中心行业发展情况

——中国数据中心政策发展历程

“十二五”时期,国家将研究和建立云计算数据中心的评测方法作为“十二五”的重点任务,并将数据中心绿色化写入“十二五”规划;“十三五”至“十四五”时期,国家推进大型、超大型数据中心布局,并鼓励数据中心在各个领域使用,进一步建立了数据中心能耗要求,强调了绿色发展的重要性。其中“十四五”时期还启动了“东数西算”工程,优化数据中心建设布局,促进东西部协同联动,推进数据中心一体化建设。

——数据中心机架规模

数据通信市场是目前光模块最大也是发展最快的市场。数通市场的快速发展主要得益于数据中心流量的大幅增加和数据中心网络架构的变化,具体来看,一方面,云计算、大数据、物联网等带来数据中心流量与交汇量的爆发,另一方面,数据中心架构升级,交换机之间连接数增加,两者共同推升光模块的用量。截至2022年底,国内在用数据中心机架总规模超过650万标准机架,算力总规模达到180EFLOPS,居全球第二。

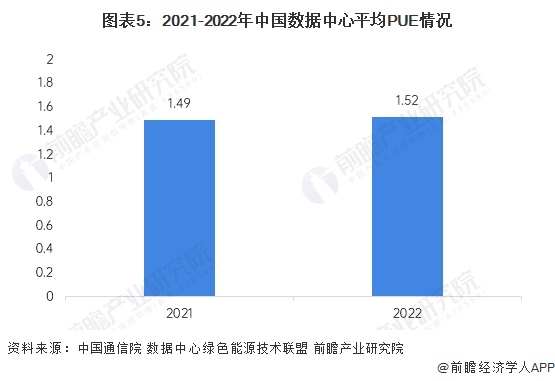

——中国数据中心能效水平情况

据数据中心绿色能源技术联盟统计,2021年全国数据中心平均PUE为1.49,不足5成的数据中心PUE在1.40以下;2022年,中国通信院数据显示中国数据中心平均PUE为1.52,我国数据中心PUE处于较高水平,存在较大的提升空间。

——AI算力数据中心市场现状

《中国数据中心服务市场(2022年)跟踪》报告显示,一方面,数据中心市场的主要客户群体—互联网客户(含云计算厂商)需求恢复不及预期;受前两年“新基建”政策影响,仍有大批量机柜在2022年投产,2022年一线城市对于数据中心的建设指标审批趋严,预计未来会有好转。北京互联网企业及央国企总部较多,对于数据中心服务的需求相对较好,北京市内数据中心处于供不应求的状态。此外,各地政策引导低质量老旧数据中心出清,主要数据中心服务商通过资本并购、老旧数据中心改造将进一步提升市场集中度。

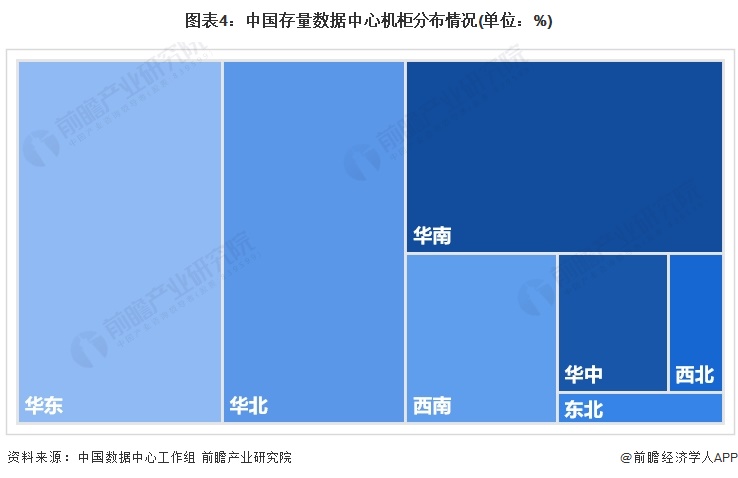

——AI算力数据中心机柜

数据中心机柜分布主要以一线城市及周边为主。由于北京地区互联网企业聚集,需求相对旺盛,各家厂商在北京及周边地区均有大量布局。我国数据中心行业东西地区供给分布极不均衡,主要原因系需求决定数据中心供给分布。对比我国的东西部地区的上架率可知,东部上架率普遍高于50%,西部普遍低于50%,主要系西部数据计算需求少,导致了闲置过剩比较严重。

从2021年存量机柜总数区域分布看,以上海为核心的长三角区域需求旺盛,近年来华东地区的建设规模持续高涨,存量较大,领先于全国水平。

有专家表示,可持续、高效、韧性和适应性是数据中心未来发展关键。可持续和高效,一直是传统数据中心的内在要求。随着人工智能发展不断提速,适应性和韧性对于智算中心的重要性越发突出。适应性包括灵活的设计、部署、维护以及对下一代IT技术的兼容等。韧性体现在高可用性外以及在网络安全、预测性分析等方面的良好表现。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国数据中心行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务