“水泥新国标”即将实施!水泥价格普遍上涨,业内:新国标或加速水泥行业洗牌【附水泥行业发展趋势分析】

图片来源:摄图网

由工业和信息化部主导的GB 175-2023《通用硅酸盐水泥》(简称“水泥新国标”)强制性国家标准于2023年11月27日发布,确定于2024年6月1日正式实施,新国标不仅对水泥的强度、细度及组分提出了更为严格和细致的要求,还规范了混合材的使用种类,水泥生产标准再度提高。

业内专家及水泥行业从业人士表示,新国标的调整由于提高了熟料的比例,预计将导致多数水泥企业生产成本上升,预计上涨10至20元/吨,近期生产企业已经开始生产新国标产品,国内各地水泥价格也出现阶段性普涨。

受新国标即将实施影响,近期多地水泥价格出现普遍上涨趋势。长三角部分企业已通知上调水泥价格20元至50元/吨,东北地区水泥企业亦计划调高价格50元/吨,该地区水泥价格累计涨幅或达110元/吨,河南、安徽、新疆等地区水泥价格同样呈现上扬态势。

一位水泥烧成工艺工程师表示,新国标主要对钢渣、锰渣等工业废渣超细粉的使用进行限制,提高了一定水泥熟料的用量比例,部分钢铁产业优势地区应当注意新增钢渣固废的处置。相较前几次国标的修改,此次新国标指标的提升并不像之前几次那么大。

数字水泥网总裁陈柏林表示,新国标实施在即,除了部分企业为应对成本上升提前布局,此次涨价的主要原因还是此前水泥价格太低导致的恢复性上涨。

从“水泥新国标即将实施”回看我国水泥行业发展情况:

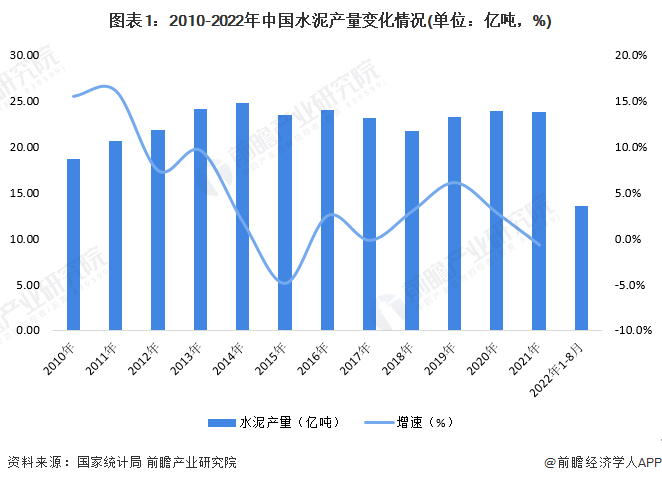

——水泥产量情况

2010-2021年,全国水泥产量呈波动增长态势。2021年,全国水泥产量为23.78亿吨,同比下降0.7%;2022年1-8月,水泥产量为13.55亿吨,较2021年同期下降14.2%,主要受上半年疫情所导致的停工停产所致。

在水泥熟料产量方面,2010-2020年,全国水泥熟料产量呈波动增长趋势,2020年,全国水泥熟料产量为15.79亿吨,同比增长1.3%;2021年,根据新增产能的释放情况测算,水泥熟料产量达到15.98亿吨,同比增长1.2%。

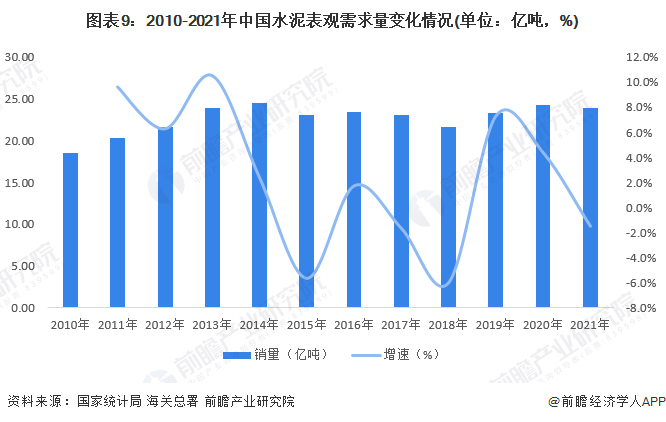

——水泥销量情况

在水泥需求方面,国家统计局数据显示,2010-2021年,全国水泥表观需求量总体呈波动趋势。2020年,为满足防疫需要,我国基础设施项目加强,同时房地产投资维持一定水平,对水泥需求提供了较强支撑,全年水泥表观需求量24.29亿吨,同比增长4.3%。2021年,全国水泥表观需求量23.92亿吨,同比下跌1.5%。

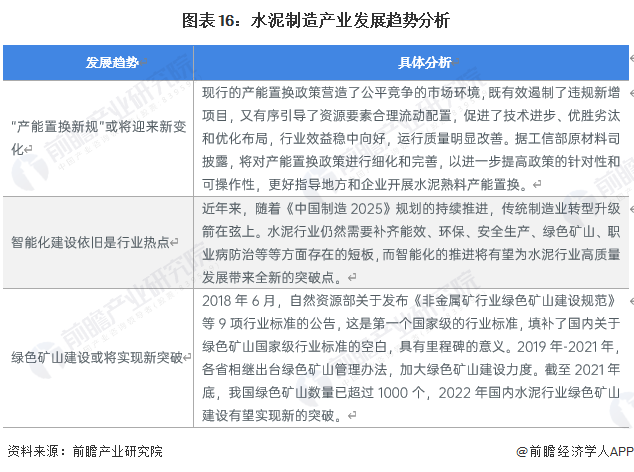

——水泥制造行业发展趋势

近年来,我国开始进入以创新驱动为主导的工业化后期阶段。产能置换、智能化建设、绿色矿山在未来一段时间内仍是行业的关键词。

前瞻产业研究院分析认为,近些年,特种水泥陆续在很多工程得到了大规模应用,同时,随着我国建筑业的发展,通用水泥行业也具有广阔的发展空间。前瞻根据过去五年我国水泥产量的复合增速预测未来五年中国水泥产量估计仍较保持小幅增长,到2027年,中国水泥产量将超过28亿吨。

百年建筑网高级分析师江元林表示,预计此次新国标施行推动的价格上涨落地后,水泥行业利润将由负转正。

业内普遍认为,新国标的实施或成为加速行业洗牌的关键因素。由于此次新国标对组分提出强制性要求,预计将使成本控制能力较弱的中小企业和独立粉磨站面临更大挑战,可能导致其加速退出市场,进一步提高头部企业的市场地位。长期来看,国内水泥行业的竞争日益激烈,未来很长时间成本和经营精细化程度的竞争将会成为水泥行业发展的主要焦点。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国水泥制造行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务