云计算招商清单:阿里云、腾讯云、华为云等最新投资动向【附关键企业名录】

随着数字化转型的加速和互联网技术的不断突破,中国云计算产业正迎来一个高速发展的新时代。数字化转型不仅推动了企业对云服务需求的激增,更引领了整个社会向更高效、智能的信息化时代迈进。

今年的《政府工作报告》中,“大力推进现代化产业体系建设,加快发展新质生产力”被列为首要工作任务,其中云计算作为信息技术发展和服务模式创新的集中体现,正成为培育新质生产力的强大引擎。

云计算的本质在于将计算能力从本地迁移到网络上的大型数据中心,使用户能够以更灵活、经济高效的方式使用这些资源。这种服务模式不仅提高了资源的利用率,也极大地降低了企业的运营成本。

自2006年谷歌在搜索引擎大会上正式提出“云计算”的概念以来,云计算便成为了全球科技产业的重要发展方向。亚马逊更是早于谷歌,在提出概念之前便推出了商用的“弹性计算云”服务,这些标志性的事件标志着云计算时代的来临。

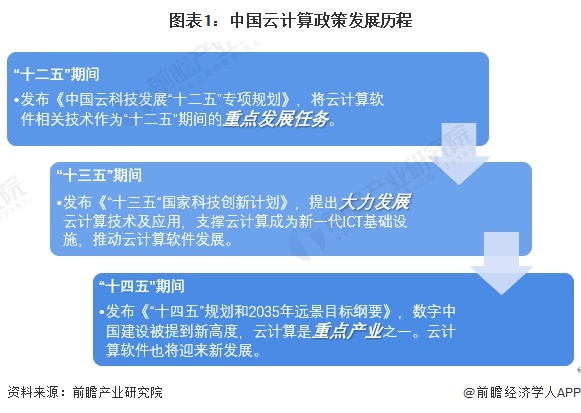

中国云计算行业虽然起步较晚,但近年得到政府的大力扶持。从“十二五”开始,云计算软件行业便成为国家重点发展任务,2012年国家发布的《中国云科技发展“十二五”专项规划》为云计算软件相关技术发展指明了方向。到了“十四五”规划时期,数字中国建设被提到了新的高度,云计算更是成为了重点发展的产业之一。

当前,中国云计算产业正处于高速发展的黄金时期。各地政府纷纷加大招商引资力度,吸引云计算企业落户,以推动本地经济的数字化转型。在这一背景下,国内主要的云计算产业玩家也积极调整战略,加大研发投入,推出了一系列创新产品和服务。他们不仅提供了基础设施、平台和软件等多种服务模式,还通过人工智能、大数据等技术的融合,为企业提供了更加智能化、个性化的解决方案。

那么,当下国内主要云计算产业玩家的动向如何?(排名不分先后)

通过汇总中国云计算市场企业,可以将市场竞争梯队划分为三级。第一梯队由阿里、腾讯和华为组成,这些企业主要提供综合性云服务。第二梯队包括中国电信的天翼云、中国移动的移动云以及金山云等,它们是传统电信运营商和细分市场领先的云服务商。第三梯队包括浪潮云、京东科技和曙光云等企业。

阿里云是中国云的领军力量,龙头企业,根据中国信息通信研究院的调查统计,阿里云在2022年中国公有云IaaS市场占有率仍然保持第一,达到31.9%。同时,据IDC 2023年第三季度数据显示,阿里云在公有云市场的份额仍然稳居市场第一。

云计算行业龙头企业——阿里云

阿里巴巴集团很早就开始布局云计算领域。企查猫资料显示,阿里云计算有限公司创立于2008年,注册资金为101,010.1万人民币,是国内首个云计算公司,也是全球领先的云计算及人工智能科技公司。该公司提供云服务器、云数据库、云安全、云存储、企业应用及行业解决方案服务,自2010年阿里云成功攻克分布式操作系统“飞天”开始,国内云计算行业便进入了高速发展的新时代。

早在2009年,阿里云便开始在云计算领域进行战略布局。2016年,阿里云与杭州政府联合发布城市大脑项目,标志着阿里云在智慧城市领域的深入布局。此后,阿里云逐步打入欧洲、中东、日韩、澳洲等市场,不断扩大其国际影响力。2021年底,阿里云进一步加码亚太布局,新增设的韩国、泰国数据中心正式启用,进一步巩固了其在亚太地区的领先地位。截至目前,阿里云已在马来西亚、新加坡、印尼等27个地域建立数百座云数据中心,为全球用户提供高效、稳定的云计算服务。

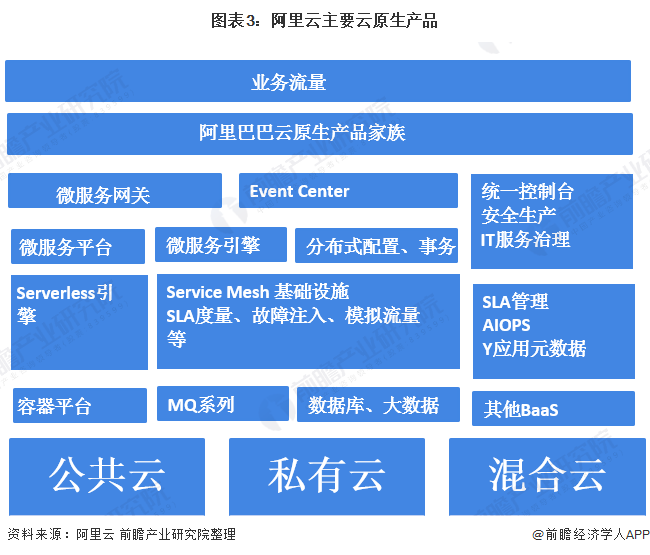

在技术创新方面,阿里云拥有国内规模最大的云原生产品家族和开源生态。凭借云原生裸金属服务器、云原生数据库、容器服务、微服务等超过100款创新产品,阿里云在云计算领域保持着领先地位。在Gartner发布的2020年公共云容器报告中,阿里云排名全球第一。

除了云计算服务外,阿里云还在CDN(内容分发网络)领域取得了显著成就。作为全球化的CDN服务提供商,阿里云在国际权威机构IDC发布的《2022全球CDN服务商MarketScape评估》中,市场份额排名全球第三,是唯一入选的中国厂商。

随着AI技术的快速发展,阿里云积极投资于云计算的产品矩阵尤其是AI基础设施,同时全面推进AI大模型产业应用。5月14日,阿里巴巴发布的最新业绩财报显示,在2024财年四季度,阿里云收入同比增长3%,其中核心公共云产品收入实现双位数同比增长,AI相关收入增长加快,持续实现三位数同比增长。同时,阿里云持续盈利,经调整EBITA同比增长45%,显示出其强大的盈利能力和稳健的经营策略。

阿里云与大部分头部中国大模型公司建立了战略合作,共同推动AI技术的创新与应用。5月9日,阿里自研大模型通义千问发布2.5版本,在权威基准OpenCompass上得分追平GPT-4Turbo。

云计算行业前景

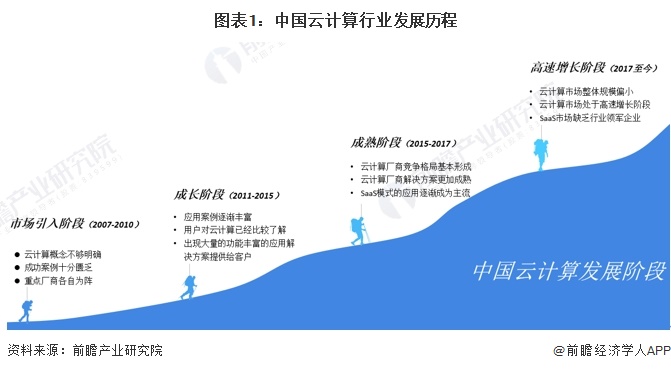

中国云计算的发展经历了四个阶段:市场引入阶段,成长阶段,成熟阶段和竞争格局基本形成阶段。在市场引入阶段,云计算概念刚刚出现,客户对其认知度较低;成长阶段中,用户对云计算有了更多了解,越来越多的厂商进入这个行业;至成熟阶段,云计算厂商竞争格局已基本形成,,厂商们开始从更加成熟优秀的解决方案入手。

相较于全球市场,我国云计算市场仍处于快速发展期,在大经济颓势下依旧保持着较高的抗风险能力。2022年中国云计算市场规模达到了4550亿元,较2021年增长40.91%。

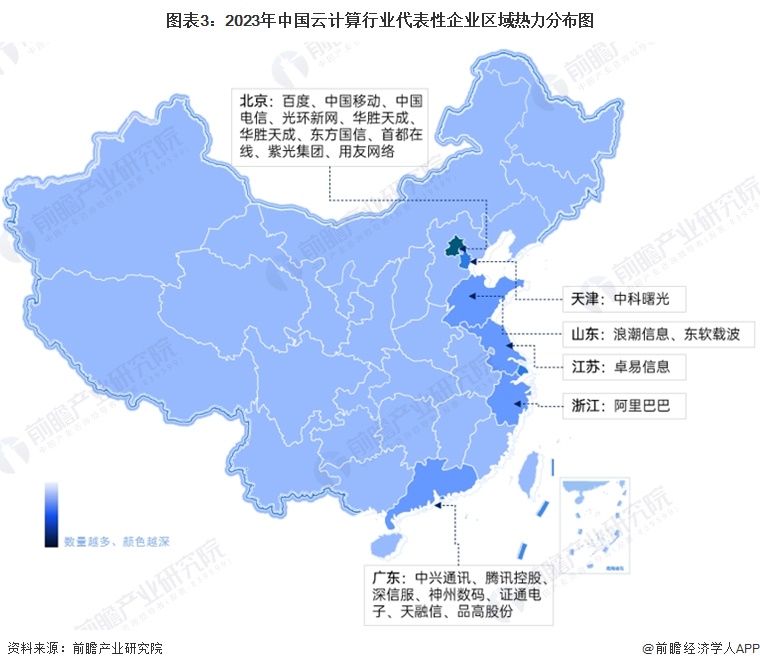

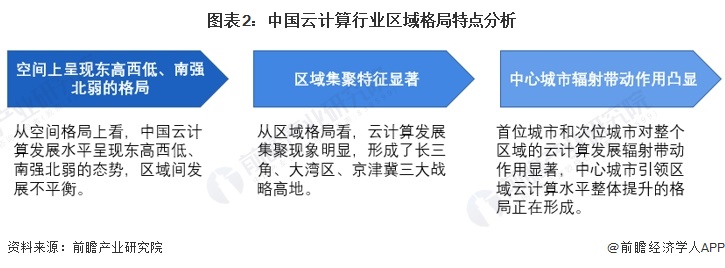

目前,中国云计算发展水平呈现东高西低、南强北弱的空间格局,区域集聚特征显著,已形成长三角、大湾区和京津冀三大高地,且城市群内中心城市的辐射带动效果突出。

云计算在中国市场具有巨大的发展潜力,根据中国信通院的预测,随着经济回暖,全球云计算市场增长率将出现反弹,到2025年市场规模将超过6000亿美元,5年复合增长率将达到23.56%。我国云计算市场预计将继续保持快速发展态势,到2025年市场规模将突破1万亿元,5年复合增长率将超过31%。根据初步核算,预计到2028年,中国云计算的市场规模将接近2.3万亿元。

中国信通院云计算与大数据研究所副所长栗蔚指出,云计算需要在向下统一纳管多种异构芯片实现相互操作与融合的同时,也需要向上支撑多种应用场景和业务需求。在这一过程中,多芯共存、适配改造等问题日益显现。

中信证券的研报认为,近年来,三大运营商在云计算发展方面进行了战略聚焦,并推动了体制机制改革。由于具备云网融合、安全可信等综合优势,运营商的云计算收入迅速增长,其行业竞争力和地位得到显著提升。目前,运营商凭借底层基础设施的完善在IaaS领域具有明显优势,并且不断通过加强自研、构建生态、渠道下沉等方式,提升了在PaaS和SaaS领域的综合竞争力。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国云计算软件行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务