重磅!全国185家非银行支付机构迎新规【附第三方支付行业市场竞争格局】

图源:摄图网

4月22日,为保障《非银行支付机构监督管理条例》(下称“《条例》”)落地实施,中国人民银行发布《非银行支付机构监督管理条例实施细则(征求意见稿)》(下称“《实施细则》”)并向社会公开征求意见。

非银行支付机构,是指在中华人民共和国境内依法设立,除银行业金融机构外,取得支付业务许可,从事根据收款人或者付款人(下称用户)提交的电子支付指令转移货币资金等支付业务的有限责任公司或者股份有限公司。

人民银行公开数据显示,截至2023年9月末,我国共有185家非银行支付机构。《实施细则》将督促各支付机构依法合规开展业务,保护用户合法权益。为适应行业发展变化,《条例》将支付业务重新划分为储值账户运营和支付交易处理两类。《实施细则》进一步规定储值账户运营、支付交易处理业务分别细分为Ⅰ类、Ⅱ类,并明确新旧分类方式对应关系。

同时,《实施细则》明确了分段阶梯式设置支付机构净资产与备付金日均余额比例,明确了过渡期安排,推动非银行支付市场平稳过渡。超额累退方式如下:

备付金日均余额不超过500亿元人民币的部分,按照5%计算;

备付金日均余额超过500亿元人民币至2000亿元人民币的部分,按照4%计算;

备付金日均余额超过2000亿元人民币至5000亿元人民币的部分,按照3%计算;

备付金日均余额超过5000亿元人民币至1万亿元人民币的部分,按照2%计算;

备付金日均余额超过1万亿元人民币的部分,按照1%计算。

“整体上看,在弥补监管空白,持续进行合规性建设,形成更加公平的制度环境的基础上,能够看到主管部门希望支付行业保持稳定发展的态度没有改变。此外,《实施细则》进一步明确《条例》中重要概念及内涵,对进一步保障《条例》有效实施,推动新旧业务平滑过渡有重要意义。”博通咨询金融业资深研究员王蓬博表示。

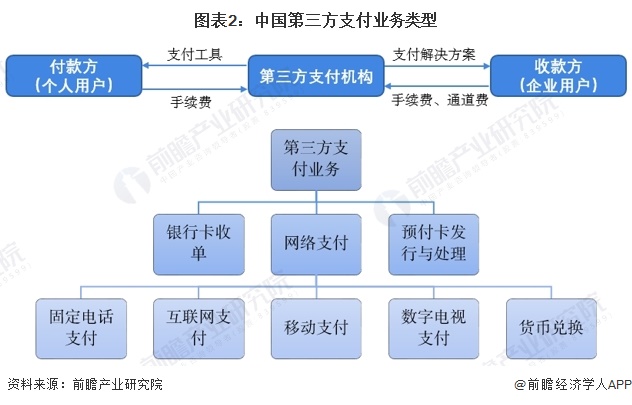

第三方支付业务类型

第三方支付根据业务类型可以细分为银行卡收单、网络支付、预付卡发行与受理。其中,银行卡收单是指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为;网络支付是指依托公共网络或专用网络在收付款人之间转移货币资金的行为;预付卡是一种以盈利为目的,通过特定载体和形式发行的,可在特定机构购买商品或服务的预付凭证。

网络支付根据支付终端的不同,可以细分为固定电话支付、互联网支付、移动支付、数字电视支付、货币兑换,目前互联网支付及移动支付是最主流的网络支付方式。

线下收单市场交易规模稳定增长

从各细分市场的交易规模来看,产业支付和线下收单市场规模更大,在2022年中国移动支付业务规模缩减的情况下,第三方企业支付中的跨境支付、产业支付、线下收单市场规模仍保持增长态势,其中,线下收单市场规模增长得更为稳定。

重点企业优势

由于自身原有属性的不同,第三方支付企业对于行业的深入程度、自身资源的积累程度以及经营方法和思路的差异,其在自身行业的发展和布局模式也逐渐趋异。依据自身实力和获取资源的不同,第三方支付企业的发展路径呈现两极化方向发展,一类是纵深的垂直化发展方向,另一类是横向的综合化平台发展方向。在不同时间段上,第三方支付企业也会出现综合化经过并购、扩张向垂直化方向发展,垂直化发展过程中,伴随着资源、能力的获取也将逐渐向综合化方向布局。

中国典型的第三方支付企业有支付宝、财付通、银联电子支付、快钱、拉卡拉、京东支付和壹钱包,这几家典型运营商都具有不同的背景和独特优势。

中信证券指出,以支付为入口,通过传统金融机构与第三方支付机构合作,重塑金融生态是行业发展趋势。作为银行卡支付体系的核心的清算组织,以及具备金融生态壁垒的第三方支付平台的公司值得重点关注。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国第三方支付行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务