年轻人为何不往个人养老金账户存钱?专家建议建立应急支出机制:失业、重病等特殊情况允许支取【附养老产业前景分析】

(图片来源:摄图网)

个人养老金制度是我国养老保险体系中的重要一环,旨在为人们退休后提供经济保障。于2022年11月在北京、天津、上海等36个城市先行启动实施,目前已实施1年多。已有超5000万人开立个人养老金账户,但存在“开户热缴存冷”、对年轻人吸引力低等现象。

武汉大学社会保障研究中心副主任薛惠元称,个人养老金制实缴实投情况远不及预期。

统计数据表明,个人养老金开户后实际储存资金的人数不足1/3,人均储存资金仅2000多元,与每人每年1.2万元的缴存上限有较大差距,实际储存资金总额仅为200多亿元。

个人养老金账户通常要求人们在退休后才能提取资金,年轻人对于未来的不确定性也存在着深深的担忧,可能更倾向于将资金用于应急支出或其他更为灵活的投资方式,而不愿意将资金长期锁定在个人养老金账户中。

针对以上问题,社会保障专家薛惠元提出了建立个人养老金的应急支出机制的建议。在出现失业、教育、重病或意外事故等特殊情况时,允许参保人提前支取资金,以满足其特殊需求。同时,需要明确提前支取的额度、时间、原因等事项,并制定相应的税收优惠政策和缴费补贴措施,以增加个人养老金制度的灵活性和吸引力。

回看我国养老产业:

我国养老产业是一个快速发展的产业,随着人口老龄化趋势的加剧,养老服务需求不断增加。政府出台了一系列政策鼓励和支持养老产业发展,促进了养老服务市场的繁荣。同时,随着经济水平的提高,人们对于养老服务的需求也越来越多样化,养老产业正朝着多元化、专业化和智能化方向发展,为满足老年人的多样化需求提供了良好的发展机遇。

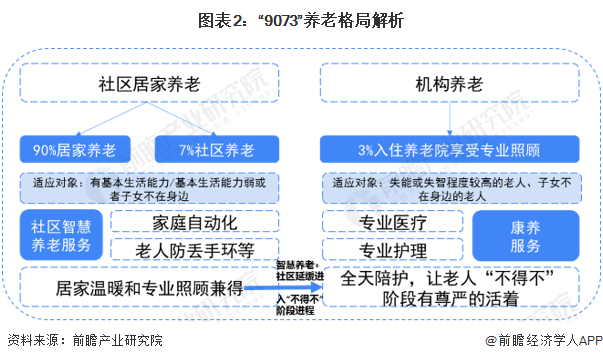

养老需求尚难满足

截至2022年,我国65岁及以上人口比重已达14.9%,高于世界平均水平(65岁及以上人口占比9.3%),表明我国人口老龄化程度较高。这一庞大的老龄群体带来了日益增长的养老需求。然而,结合我国提出的“9073”养老模式结构,目前我国的养老体系仍然存在不足。据统计,我国居家养老市场份额占比高达96%,社区养老占3%,机构养老仅占1%,这意味着养老市场尚无法完全满足我国老年人多样化的养老需求。

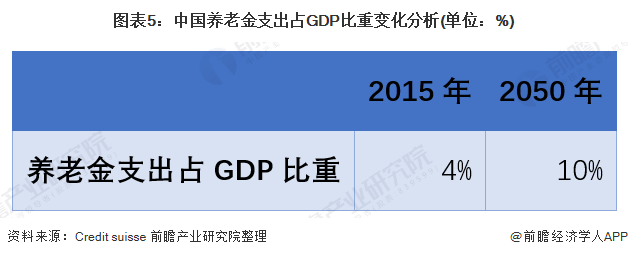

中国养老金支出占GDP比重变化分析

2020年,我国65岁以上老人的比例达到28%以上。随着医药技术的快速发展,我国人均寿命将延长。预计到2060年我国65岁以上老人的比例将超过50%,相应的养老金支出占GDP的比重也将超过10%。

养老产业发展潜力有待挖掘

近年来,我国政府一直在努力发展新型养老模式,以解决养老金三支柱发展不平衡的问题,其中第一支柱独大,第二支柱发展缓慢,第三支柱缺失。2021年3月,党和国家在十四五规划中提出了关于社会保障、养老服务和健康支持三大方面的目标和具体实施措施,以解决我国养老产业中存在的一系列问题。在继续推行9703模式的基础上,还提出了深入实施医养结合、发展社区嵌入式养老、加强养老人才培训以及养老机构护理型床位建设等建议。

财政部资产管理司司长侯俊明表示,我国人口老龄化发展加快,老有所养是一项重要的民生工程。养老金的发放关系到千家万户,关系到百姓福祉。据其介绍,截至2023年底,全国企业职工基本养老保险基金累计结余已接近6万亿元,因此养老金按时足额发放是可以得到保证的。

中国社会科学院国家高端智库的首席专家蔡昉建议国家统一基本养老金的标准和金额,不分户籍,不分人群发放基本养老金,与个人贡献无关。这样可以建立一个覆盖范围广泛、水平较低的基本养老保险体系,使得后来者能够获得更多的养老金。

中国社会科学院世界社保研究中心主任郑秉文指出,为了缓解养老金压力,美国、加拿大等几个国家正在逐步转变养老金制度,从现收现付制向部分积累制过渡。郑秉文认为,这种模式是目前应对老龄化的最佳选择,其本质是利用资本红利来弥补已经消失的人口红利。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国养老产业(银发经济)发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务