“宁王”日赚超1亿元!穆迪上调宁德时代主体评级,由Baa1上调至A3【附中国储能电池产业链全景图】

图源:摄图网

4月15日晚间,全球电池龙头宁德时代公布了2024年一季报,公司在一季度实现营收797.71亿元,归母净利润为105.10亿元,这也意味着该公司在一季度日赚超1亿元!

根据SNE Research数据显示,2024年1月至2月,宁德时代全球动力电池使用量市场份额38.4%,持续稳步提升。

在科技创新方面,公司的神行电池开始大规模交付,开启新能源车超充时代;近期还发布了天恒储能系统,可以实现五年容量零衰减、功率零衰减,让电芯实现“冻龄”。中邮证券最新研报表示,储能业务成为宁德时代第二成长曲线,市占率连续三年全球第一。

对此,国际评级机构穆迪将宁德时代的主体评级,由Baa1上调至A3,并给出稳定展望。

此外,杰富瑞分析师Johnson Wan也在报告中指出,宁德时代一季度税后净利润为105亿元人民币,小幅超过市场预期;重申对公司的建设性观点,维持买入评级,小幅上调目标价至245元。

截至4月15日收盘,宁德时代股价报收于197.14元/股,最新总市值为8672.27亿元。

中国储能电池产业链全景图

从产业链全景来看,在上游领域,电芯原材料代表企业有德方纳米、贵州安达、贝特瑞、天赐材料、恩捷股份、星源材质等公司;电池生产设备商有杭可科技、先导智能、北方华创、赢合科技等企业。在产业链中游,电池组制造的代表企业有宁德时代、比亚迪、海基新能源、国轩高科等;电池管理系统制造代表企业有科工电子、高特电子、高泰昊能等;储能变流器制造代表企业有阳先电源、科华恒盛、南瑞继保等;能量管理系统制造代表企业有派能科技、国电南瑞、中天科技、平高电气等;储能系统集成代表企业有库博能源、猛狮科技、南都电源、电气国轩等;储能系统安装代表企业有永福股份、特变电工、正泰电器、中国电建、中国能建等。产业链下游系统应用代表企业主要有国家能源、国投电力、中国华能、中核集团等。

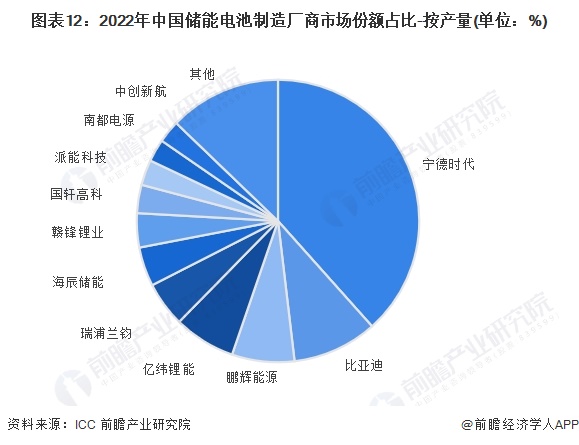

宁德时代市场份额领先

根据ICC披露的数据,2022年,中国储能电池产量为120.31GWh,从市场份额占比来看,宁德时代和比亚迪占比最高,分别约为38.4%和9.7%。鹏辉能源、亿纬锂能和瑞浦兰钧市场份额占比也在5%以上。

根据EVTank数据,2023年上半年,中国储能锂电池出货量为101.4GWh,从市场份额占比来看,宁德时代和比亚迪占比最高,分别超33.5%和11.3%。其次是亿纬锂能和瑞浦兰钧,占比分别为8.9%和7.5%。

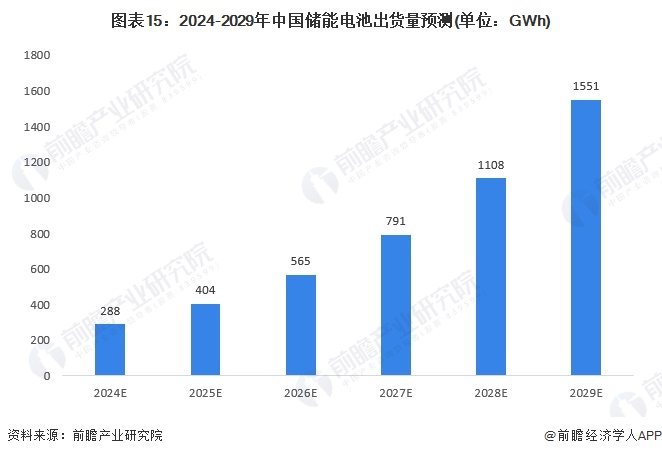

2029年储能电池出货量或超1500GWh

随着政策支持力度加大、电力制度商业化、商业模式的成熟化,储能锂电池装机量将保持加速增长,十四五时期储能锂电池有望进入商业化加速期。根据高工产研锂电研究所(GGII)预测,至2025年中国储能锂电池出货量有望达到430GWh,年均复合增长率达50%左右。结合全球储能电池市场增长情况,前瞻预计到2029年,中国储能电池出货量有望达到1551GWh,2024-2029年年均复合增长率在40%左右。

前瞻产业研究院表示,随着中国储能电池行业的快速发展,大容量、大型化、易回收和数字化将成为储能电池主要的发展方向。在大容量方面,同等规模下储能器件的大容量可以减少单体电池使用数量,降低单体电池一致均衡的难度,从而降低电池发生热失控乃至起火的概率;在大型化方面,大型化是配置灵活的电化学储能技术在电力系统中发挥主导的作用的必经之路;在易回收方面,研制易回收的储能电池体系,使回收收益具备吸引力是未来发展大方向;在数字化方面,储能产品全生命周期数字化信息既可以向上为电网调度及监控提供重要支撑,也可以向下为核心部件的状态诊断、性能提升提供数据参考。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务