首次!研究员开发出新的远红外光源:成功诱导非磁性材料产生磁性【附激光技术赛道观察图谱】

瞻观前沿

来自瑞典斯德哥尔摩大学、北欧理论物理研究所和意大利威尼斯卡福斯卡里大学的研究人员,首次成功证明激光如何在室温下诱导量子行为,并使非磁性材料具有磁性。这一突破有望为更快更节能的计算机、信息传输和数据存储铺平道路。该项研究发表在最新一期《自然》杂志上。

研究团队此次将一种量子材料钛酸锶置于具有特殊波长和偏振的短而强烈的激光束中,产生了感应磁性。这种方法让光以圆周运动方式移动材料中的原子和电子,从而产生电流,并使其像冰箱磁铁一样具有磁性。

研究人员通过开发一种新的远红外光源来做到这一点。该光源具有“开瓶器”形状的偏振。这是他们第一次能够在实验中诱导并清楚地看到材料在室温下如何变得具有磁性。

磁铁通常由金属制成,而新方法允许用许多绝缘体制造磁性材料。这一突破有望在多种信息技术中得到广泛应用,将为研发超快磁性开关、信息传输和数据存储,以及更快更节能计算机打开大门。研究结果已在其他几个实验室中得到复制。同一期《自然》杂志上一篇论文表明,这种方法可用于编写并存储磁性信息,这将开启用光设计新材料的新篇章。

图片来源:摄图网

技术价值观察

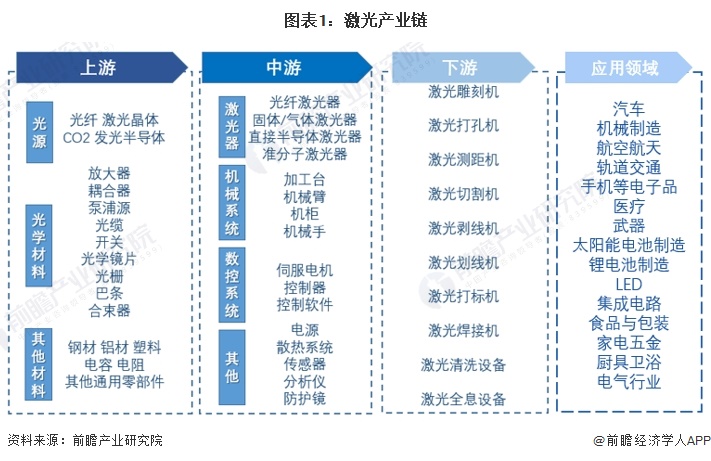

历经多年的发展,中国激光技术已广泛应用于各行各业,形成了完整的产业链。激光产业链上游主要包括光源材料、光学元器件及其他组成激光器的材料;中游主要为各种激光器、机械系统、数控系统,其他例如电源、散热器、传感器、分析仪、防护镜等;下游则是成套的激光设备,如激光切割机、激光焊接设备、激光打标机等。激光产业链的终端应用领域涉及交通、医疗、电池、家电、商业用途等。

研究人员首次成功证明激光如何在室温下诱导量子行为,通过开发出一种新的“远红外光源”来做到这一点,并清楚地看到非磁性材料在室温下如何变得具有磁性。因此,从激光产业链上看,该技术处于产业链的上游环节。

宏观市场观察

——全球激光产业销售重点区域转移到中国

中国是制造业大国,近年来激光在我国制造业尤其是装备制造业中的应用比例不断提升,相应的全球激光销售重点区域转移到了中国。

根据Laser Focus World及Photonics Views发布的数据,2022年中国激光器市场规模达到135亿美元,占全球激光器市场规模之比约为67%。

根据中国科学院武汉文献情报中心披露的信息,2022年中国激光设备市场规模达862亿元,占全球激光设备市场规模之比约为59%。

——中国激光产业市场总规模持续扩大

中国激光市场结构主要分为激光加工设备、光通信器件与设备、激光测量设备、激光器、激光医疗设备、激光元器件等。2016-2022年,我国激光产业市场总规模持续扩大。根据2022年中国激光元器件、激光器、激光加工设备市场规模,2022年中国激光产业整体市场规模已达2186亿元,同比增加6.4%。

——2023年中国激光产业首次实现贸易顺差

根据中国海关总署披露的数据显示,中国激光产业进口额呈波动下降趋势,出口额呈波动上升趋势,进出口总额呈波动状态。

2018-2022年,我国激光产业贸易顺差始终为负,处于贸易逆差状态。2023年1-11月,中国激光产业贸易顺差为4.25亿元,首次实现贸易顺差。

——激光产业代表性上市公司营收规模呈扩大趋势

目前,我国激光产业代表性上市公司主要有大族激光、海目星、华工科技、锐科激光和杰普特。几家代表性上市公司均是激光器和激光设备市场上的龙头企业,且激光相关业务占比均较高,海目星、锐科激光和杰普特激光相关业务占公司总营收的90%以上。

注:大族激光激光相关业务占比为2021年数据,2022年具体数据未公布,敬请见谅。

从营业收入来看,2018-2022年,5家激光产业代表性上市公司的营业收入整体均呈上涨趋势。其中大族激光营业收入水平最高,2022年其营业收入为149.61亿元,2023年为93.87亿元。整体来看,我国激光产业营收规模呈扩大趋势,经营状况较好。

——国产替代是必然趋势

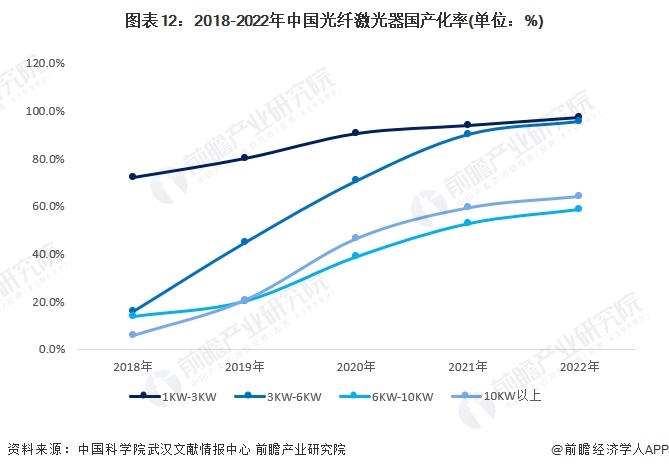

根据中国科学院武汉文献情报中心发布的数据,从市场渗透率来看,在1-3KW功率段光纤激光器市场,2022年国产光纤激光器市场份额达97.3%,已基本实现国产化;在3-6KW功率段光纤激光器市场,国产激光器渗透率由2018年的15.8%迅速提升至2022年的95.7%;在6-10KW功率段光纤激光器市场,2022年国产渗透率达到58.6%。在10KW以上功率段光纤激光器市场,国产激光器渗透率更是从2018年的5.7%快速增长至2022年的64.1%。3~10kW产品段国内市场的竞争趋于白热化,价格战主战场也从1-3kW产品段,转移至6-10kW产品段,万瓦级成了各厂家角力的焦点,光纤激光器国产替代的趋势也逐渐向万瓦延伸。随着激光器国产替代的持续推进,未来我国激光产业国产替代是必然趋势。

中国激光技术赛道热力图

根据前瞻产业热力图显示,与激光关键技术强关联的城市集群主要集中在华南地区,并且以广深为重点发展区域,未来布局激光技术及其他先进激光技术的发展路径,极大可能性在于华南华东优先导入,其中可重点关注广东省深圳市龙华区及宝安区、广东省广州市天河区所处激光产业研发、设计的相关企业,以及该地方对于激光产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国激光产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务