新能源车险保费降下来看险企还是看车企?汽车专家:最好办法是降低新能源车维修成本【附新能源汽车保险市场现状分析】

图片来源:摄图网

自新能源汽车上市以来,其保险“贵”成为了许多车主吐槽的话题,尤其对于营运车主来说,汽车出险了,保费随随便便过万也是“家常便饭”。近日,小米SU7上市,一些SU7车主反映,小米SU7的保险费用与50多万燃油车相近,再次掀起新能源汽车“保险贵”的讨论。

对此,小米官方回应,新能源汽车和燃油车商业险条款不同,新能源车专属条款,既为“三电”系统提供保障,又涵盖新能源汽车行驶、停放、充电及作业的使用场景,且还会根据新车/旧车、品牌、车型、上户类型、险种、保额等因素综合计算,保费价格不尽相同,不能简单只通过车价进行比较。

一位保险从业人员说:“新能源车险都不便宜,特别是20万元以上车型。”大几千上万元保费很普遍。业内人士透露,目前各险企新能源车险综合成本率在100%以上,即便是头部险企也是亏损状态,诸多中小险企不敢贸然入局。因为维修偏贵和出险率偏高等因素,险企在承保新能源汽车时定价高。

对于新能源汽车保费问题,多位行业专家表示,新能源汽车保费贵和自身设计、车主驾驶习惯、营运车辆占比较高等因素有关,出险率高于燃油车,同时维修成本比较高,且维修体系处于较封闭状态,售后配件价格普遍较高,反映到车险中就是高企的赔付成本。

汽车行业专家李召宽认为,新能源车险保费过高,重要原因之一是理赔维修成本过高,这在一定程度上是车企造成的,比如一体化压铸的制造工艺、销售和售后维修渠道的垄断等。所以新能源车险保费降下来,除了保险公司,车企更需要发挥作用。

回看新能源汽车保险发展情况:

——政策助推新能源车险行业

一方面是因2021年12月,中国保险行业为进一步落实中国银保监会《关于印发实施车险综合改革指导意见的通知》出台了《新能源汽车商业保险专属条款(试行)》,在车险行业作出结构性改革,推出新能源汽车专属车险。在该政策中提到,新能源汽车保险条款分为主险和附加险可投保全部主险,亦或是部分主险险种,而附加险不可独立投保。主险和附加险共计16种,其中有3个附加险种为新增,均为针对新能源汽车电网和电桩的险种。

——比亚迪确在布局保险业

2022年3月,国家市场监管总局正式核准“比亚迪保险经纪有限公司”的申报登记。不仅如此,同年2月,比亚迪在某招聘软件上就已经上线了保险经纪公司相关业务的岗位,例如保险经纪公司合规总监、保险经纪公司副总、保险经纪公司运营总监、经理等。

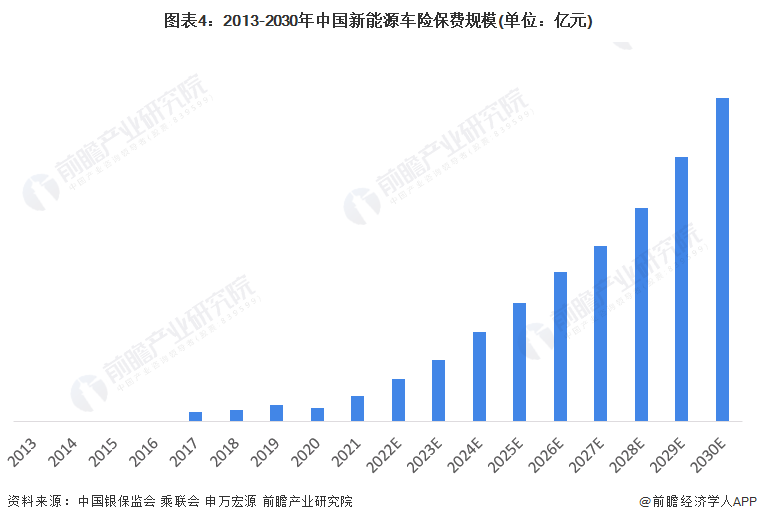

——新能源汽车保费规模

2013年,新能源车险保费规模仅为1.6亿元左右,到2021年,中国新能源车险保费已经突破300亿元,根据预测,2030年,中国新能源车险保费将突破4000亿元。这表明,未来随着新能源汽车的渗透率增加,长期来看,新能源汽车将逐步替代传统燃油汽车,新能源汽车保费也将逐步增长,市场规模较大,如此高额的市场规模怎能不吸引车企参与其中的一个环节?

李召宽表示,降低新能源汽车保费,最好的办法是通过政策引导,建立社会化的零配件销售和售后维修渠道,降低新能源车维修成本。

业内人士认为,破解新能源汽车保费贵问题,还需要创新定价机制,优化保险费率。新能源汽车拥有海量驾驶行为数据,这些正是险企精准定价的重要因素。

业内人士表示,车企可以更好地参与定制车险产品,与险企或保险科技公司联手,优化服务流程,降低赔付率,控制成本率,探索多方合作共赢局面。车企和险企围绕车险建立合作生态值得期待,当务之急则是解决好售后维修成本高带来的保费贵难题。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国汽车保险行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务