“英伟达牛市”很快会结束!蔡崇信称中国一定能制造高端GPU芯片,不一定要用英伟达【附全球GPU芯片行业竞争格局】

图源:摄图网

近日,阿里巴巴集团董事会主席蔡崇信接受了挪威主权财富基金投资总监Nicolai Tangen的采访。谈及芯片短缺和限制,他认为中国有能力自己制造高端GPU芯片,并不一定要用英伟达。

蔡崇信表示,去年10月,美国对像英伟达这样的公司向所有中国公司出口高端芯片的能力施加了非常严格的限制。阿里的云业务以及向客户提供高端计算服务的能力也受到了影响,但从长远来看,中国可以自己制造这些高端GPU。

目前,高端芯片短缺是一个大问题,在解决芯片供应问题方面,阿里从其他公司那里采购芯片的同时,很早就有开始自研芯片。“短期内,我认为大家已经储备了库存,在接下来的一年或18个月里,考虑到目前拥有的库存,LLM(大语言模型)的训练仍然可以继续进行。”蔡崇信强调:“训练需要更多的高计算能力,但在推理方面,有很多选择。你不需要像英伟达GPU那样的高端芯片。”

作为人工智能热潮最大的赢家,英伟达的股价一路涨得“风生水起”,今年迄今的涨幅已高达83%。然而,多位华尔街分析师却表示英伟达最好的日子可能已经过去了,今年可能会开始“磕磕绊绊”。

DA Davidson分析师Gil Luria认为,这家芯片制造商的巨大涨幅可能很快就会结束。他预计,到今年年底,英伟达的股价将最多下跌20%。Luria表示,英伟达不太可能保持快速增长的速度,因为投资人工智能的公司最终肯定会退出。在一份报告中,他给该股的评级为“持有”,目标价为620美元,这是华尔街的最低预期。

德意志银行在最近的一份报告中维持了对英伟达股票的“持有”评级,但指出该芯片制造商的股价已经很高。分析师将该股目标价定为每股850美元,这意味着该股将较当前水平下跌3%。

晨星公司股票策略师Brian Colello表示,没有哪家公司能像英伟达那样在市场上占据如此大的主导地位,但微软和亚马逊等科技巨头肯定也在“奋力一搏”。 Colello推测,如果经济放缓,英伟达的股票也可能受到打击。如果像微软这样的客户缩减GPU支出,那可能会给英伟达带来麻烦,因为投资者已经对该股寄予了很高的期望。晨星公司给该股的评级为中性,目标价为910美元。这意味着该股在今年剩余时间将基本持平。

全球GPU芯片产业链竞争分析

从全球GPU芯片产业链来看,行业巨头大多集中在美国、欧洲、日本和韩国等,它们位居产业链各个环节核心,对全球GPU行业起着决定性的作用。其中,在设计环节中,NVIDIA、AMD几乎垄断独立GPU芯片的市场,而英特尔、AMD几乎垄断集成GPU芯片市场;设备、材料、EDA/IP等环节主要是由美国、日本、欧洲等龙头企业占据;在制造环节,台积电、三星的技术水平位居领先地位;在封测环节,目前主要是由中国(包括台湾和大陆地区)和美国企业占据。

当前中国GPU市场主要由NVDIA、AMD、INTEL等企业垄断。截止2024年2月统计,NVDIA、AMD、INTEL三家企业的中国地区营收比例约在26%左右。

预计2027年全球市场规模超过320亿美元

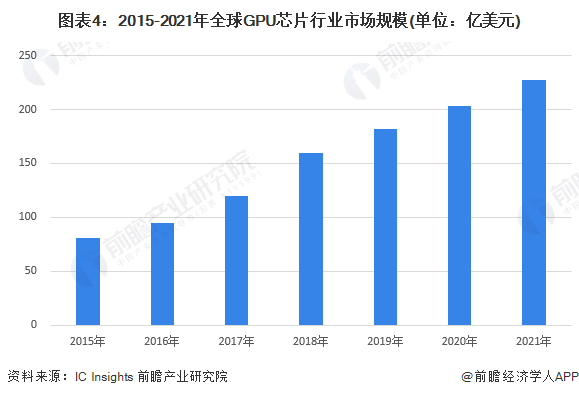

根据IC Insights数据,2015-2021年全球GPU芯片市场规模增速超过20%,2021年,全球GPU芯片市场规模超过220亿美元。

根据JPR资料,预计2022-2026年,全球GUP出货量将实现6.3%复合年增长,以此增长率测算2027年全球GPU芯片行业市场规模将超过320亿美元。

前瞻产业研究表示,短期内GPU仍将主导Al芯片市场,短期将延续Al芯片的领导地位。GPU作为市场上Al计算最成熟、应用最广泛的通用型芯片,应用潜力较大。凭借其强大的计算能力、较高的通用性,GPU将继续占领Al芯片的主要市场份额。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国GPU芯片行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务