我国学者成功设计出量子电池“蓝图”:尺寸更小、充电功率更强、充电容量更高【附太阳能电池技术赛道观察图谱】

瞻观前沿

日前,我国学者成功为抗老化的远距离充电量子电池设计出了“蓝图”,其尺寸更小、充电功率更强、充电容量更高。该研究由湖北大学、中国科学院精密测量科学与技术创新研究院、兰州大学等单位的研究者共同合作完成,研究成果近日发表于国际物理学知名期刊《物理评论快报》。

这项研究的负责人、兰州大学物理科学与技术学院教授安钧鸿表示,和依赖锂等材料储存电荷的传统化学电池不同,量子电池利用微观系统的量子能级存储能量,既不会闪爆,也不会污染环境。“审慎乐观地预测,未来一旦研发出量子电池,光伏的光电转换效率将得到显著提高。”

尽管量子电池的研究取得了快速发展,但是它的实现与应用仍然面临挑战。比如,受环境影响量子电池容易老化、能量耗散;随着充电器与电池间距的增大,充电效率与功率均会变低。为了同时克服这两大挑战,该研究团队提出了一种新型的量子电池方案。在该方案中,两个二能级原子分别作为充电器和量子电池,被放置在一个矩形金属波导管中,这样做可以实现量子电池非接触式远距离充电,有效解决量子电池的能量耗散问题和距离限制问题,最终实现量子电池的持久高效性能。

安钧鸿表示,这项研究工作对进一步推动量子电池的物理实现具有重要的理论指导意义。

图片来源:摄图网

技术价值观察

太阳能电池产业链一般包括上游的原材料,如硅片、银浆、纯碱、石英砂等,以及将原材料进行加工,制造成硅棒、硅锭和硅片等;中游分为两大部分,光伏电池板及光伏组件;下游为太阳能电池,光伏的应用领域,包括电站系统的集成和运行。目前中国太阳能行业的产业链较为完整,市场需求量大。

量子电池属于第三代太阳能电池,也是目前最尖端、最新的太阳能电池之一。我国学者设计出可高效远程充电的量子电池“蓝图”。因此,从太阳能电池产业链上看,该电池技术处于产业链的中游环节。

宏观市场观察

——光伏发电技术全景图

光伏发电行业的产业链中游为电池片、电池组件和系统集成,其中各类光伏电池技术为重点技术路线。根据半导体材料的不同,光伏电池技术主要包括晶硅电池、薄膜电池以及叠层和新结构电池(第三代电池)。

晶硅电池是研究最早、最先进入应用的第一代太阳能电池技术,按照材料的形态可分为单晶硅电池和多晶硅电池,其中单晶硅电池根据基体硅片掺杂不同又分为P型电池和N型电池。目前应用最为广泛的单晶PERC电池即为P型单晶硅电池,而TOPCon、HJT、IBC等新型太阳能电池技术主要是指N型单晶硅电池。

薄膜光伏电池分为硅基薄膜电池和化合物薄膜电池,以铜铟稼硒(CIGS)、锑化镉(CdTe)和砷化镓(GaAs)等的化合物薄膜电池为代表。

叠层、新结构电池包括有机太阳能电池、铜锌锡硫化物电池、钙钛矿太阳能电池、染料敏化太阳能电池、量子点太阳能电池等。

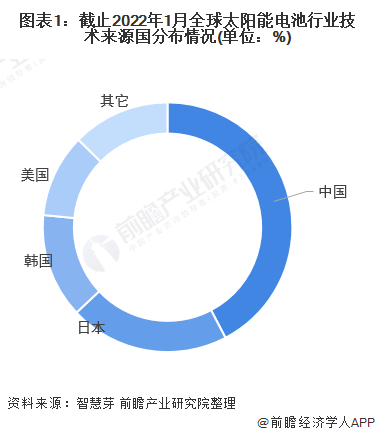

——全球太阳能电池行业技术来源国分布

目前,全球太阳能电池第一大技术来源国为中国,我国太阳能电池专利申请量占全球太阳能电池专利总申请量的42.31%;其次是日本,日本太阳能电池专利申请量占全球太阳能电池专利总申请量的20.70%。韩国和美国分别排名第三和第四,占比也均超过10%。

统计说明:①按每件申请显示一个公开文本的去重规则进行统计,并选择公开日最新的文本计算。②按照专利优先权国家进行统计,若无优先权,则按照受理局国家计算。如果有多个优先权国家,则按照最早优先权国家计算。

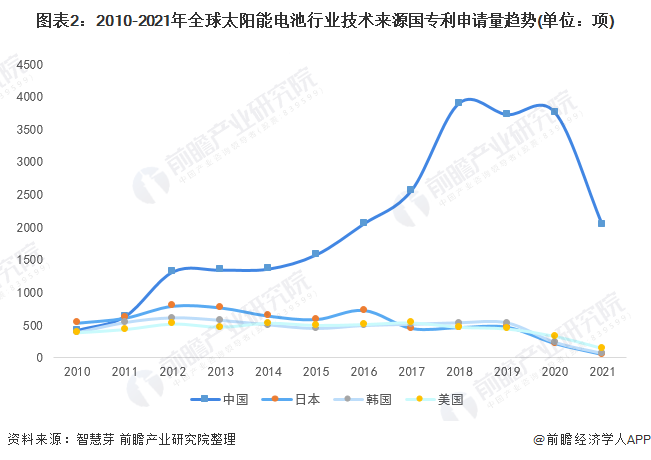

——全球太阳能电池行业专利申请趋势

从趋势上看,2010-2020年,我国太阳能电池专利申请数量遥遥领先。2020年,中国太阳能电池专利申请量为3762项。

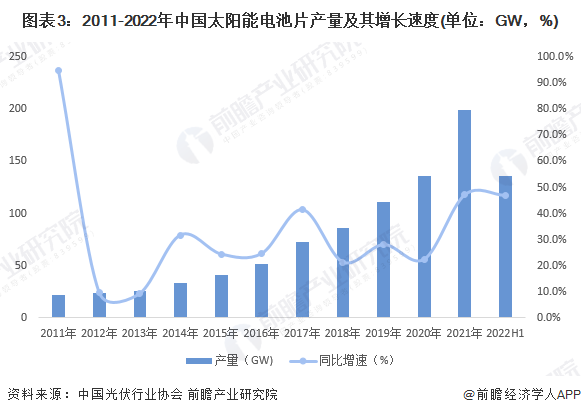

——中国太阳能电池片产量快速提高

2011年以来,我国太阳能电池片产量规模稳步提升。据中国光伏协会统计数据显示,2021年中国电池片产量为198GW,较2020年的135GW增长46.9%。2022年上半年,国内电池片产量约135.5GW,同比增长46.6%。

——中国太阳能电池片产量占全球比重逼近九成

2015-2021年,中国太阳能电池片产量占全球的比重逐年上涨。2015年中国太阳能电池片产量占据了全球的66.62%,2021年已经提高至88.43%,产量规模在全球属于独一档的领先地位。

——企业竞争格局

从企业品牌竞争来看目前我国太阳能电池行业竞争格局根据企业经营范围可以分为光伏一体化组件生产企业和专业电池生产厂商,两种类型企业均具有代表企业。

——区域竞争格局

自2015年以来,我国太阳能电池的产量规模逐年提升,产业主要集中在华东地区。2020年,我国太阳能电池产量最多的地区是华东,占全国产量的73.2%,西南地区产量为9.42%,排名第二。在各省市中,江苏省产量最多,为5383.4万千瓦,是浙江产量的近两倍;浙江产量排在第二位,为2860.06万千瓦;安徽产量排名第三,为2060.7万千瓦。

——行业发展趋势分析

“十四五”规划提出要构建现代能源体系,推进能源革命,建设清洁低碳、安全高效的能源体系,提高能源供给保障能力。大力提升光伏发电规模,加快发展东中部分布式能源,建设一批多能互补的清洁能源基地,“十四五”期间非化石能源占能源消费总量比重提高到20%左右。

2021年5月11日,国家能源局发布《关于2021年风电、光伏发电开发建设有关事项的通知》,明确提出2021年全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,确保2025年非化石能源消费占一次能源消费的比重达到20%左右。

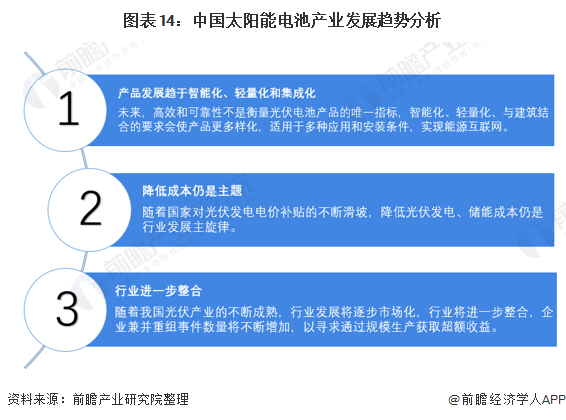

随着我国太阳能电池行业的快速发展,光伏技术的不断成熟,太阳能电池产品发展将趋于智能化、轻量化和集成化;而行业补贴的不断滑坡,将不断促使行业的市场化发展,因此降低成本仍将是行业发展未来几年的主题,并且在这一大背景下,行业整合将进一步加剧,企业间兼并重组事件数量预计将大幅增加。

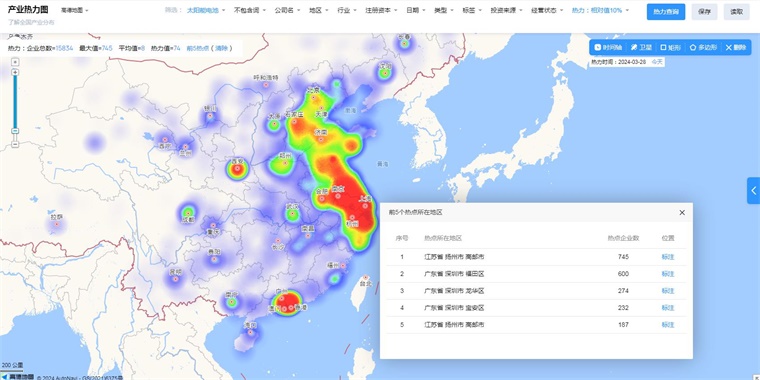

中国太阳能电池技术赛道热力图

根据前瞻产业热力图显示,与太阳能电池关键技术强关联的城市集群主要集中在华东和华南地区,并且以江苏、广东省为重点发展区域,未来布局太阳能电池技术及其他相关技术的发展路径,极大可能性在于华东华南优先导入,其中可重点关注江苏省扬州市高邮市、广东省深圳市福田区、龙华区、宝安区所处太阳能电池的相关企业,以及该地方对于太阳能电池的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国太阳能电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务