研究员利用新型氮化碳的阳光驱动工艺:可有效将二氧化碳转化为甲醇【附碳中和技术赛道观察图谱】

瞻观前沿

研究人员开发了一种利用铜和纳米晶氮化碳的阳光驱动工艺,可有效地将二氧化碳转化为甲醇,这标志着朝着可持续燃料生产和二氧化碳减排迈出了重要一步。

来自诺丁汉大学化学学院、伯明翰大学、昆士兰大学和乌尔姆大学的一个国际研究小组设计了一种由锚定在纳米晶氮化碳上的铜制成的材料。铜原子嵌套在纳米晶体结构中,允许电子从氮化碳移动到CO 2 ,这是在太阳辐射的影响下从CO 2生产甲醇的重要步骤。该研究已发表在英国皇家化学学会的《可持续能源与燃料》杂志上。

该研究小组的共同领导者、诺丁汉大学化学学院研究员 Madasamy Thangamuthu 博士表示:“光催化中使用的材料种类繁多。光催化剂高效吸收光并分离载流子非常重要。在我们的方法中,我们在纳米尺度上控制材料。我们开发了一种具有晶体纳米级域的新型氮化碳,可以实现与光的有效相互作用以及充分的电荷分离。”

在诺丁汉大学化学学院进行实验工作的博士生塔拉·勒梅西尔(Tara LeMercier)表示:“我们测量了光产生的电流,并将其作为判断催化剂质量的标准。即使没有铜,新型氮化碳的活性也比传统氮化碳高44倍。然而,令我们惊讶的是,每1克氮化碳仅添加1毫克铜,该效率就增加了四倍。最重要的是,选择性从另一种温室气体甲烷转变为有价值的绿色燃料甲醇。”

诺丁汉大学化学学院教授安德烈·赫洛比斯托夫 (Andrei Khlobystov) 表示:“新催化剂的一大优点是它由可持续元素组成——碳、氮和铜——这些元素在我们的星球上都非常丰富。”

这项发明代表了深入了解二氧化碳转化中的光催化材料的重要一步。它开辟了一条创造高选择性和可调节催化剂的途径,通过在纳米尺度控制催化剂可以得到所需的产物。

图片来源:诺丁汉大学

技术价值观察

目前,我国碳中和产业链核心产业架构从碳排放到碳吸收大致可划分为三部分,前端加强能源结构的调整,用低碳替代高碳、可再生能源替代化石能源;中端提升节能减排水平,包括产业结构转型、提升能源利用效率、加强低碳技术研发及完善低碳发展机制等;后端增强资源循环利用水平,落实生产者责任制度,促进资源品的回收再利用;自然循环端加强生态碳汇,包括开展国土绿化行动,增加森林面积和蓄积量,加强生态保护修复,增强草原、绿地、湖泊、湿地等自然生态系统的固碳能力,增加碳吸纳量。

研究人员开发出新型氮化碳,这是一种光催化材料,活性比传统氮化碳高44倍,能够将二氧化碳转化为绿色燃料甲醇。因此,从碳中和产业链上看,该技术处于产业链的中端环节,对节能减排环节产生较大的影响

宏观市场观察

——全球碳排放情况

21世纪以来,全球碳排放量增长迅速,2000-2019年,全球二氧化碳排放量增加了40%。据英国石油公司(BP)发布的《世界能源统计年鉴(第70版)》统计数据显示,2013年以来,全球碳排放量保持持续增长,2019年,全球碳排放量达343.6亿吨,创历史新高。

2020年,受全球新冠肺炎影响,世界各地区碳排放量普遍减少,全球碳排放量下降至322.8亿吨,同比下降6.3%。

——中国碳排放持续增长

碳达峰与碳中和两者的目的与意义都是限制碳排放量。科学研究表明,过量的碳排放会导致全球气候变暖、温室效应,以及出现极端恶劣天气。其中温室效应是最为直接且严重的问题。2020年,大气中的二氧化碳浓度超过了400ppm,全球地表平均温度比19世纪的基线升高了约1.25°C,比1981年至2010年的参考期升高了0.6°C,逼近2016年的最热纪录。因此控制碳排放量有长远且重要的发展意义。

据英国石油公司(BP)的统计数据显示,2009-2019年,我国碳排放量由77.1亿吨提升至98.3亿吨,稳居世界第一。2020年由于我国疫情防控得当,各行业较快复苏,碳排放量达到99.7亿吨,同比增长1.4%。2021年,受复工复产叠加极端天气频发导致的电力需求上涨,2021年中国碳排放总量再次增加,达到105.9亿吨。

——碳中和采取“两大发展路径、三步走”发展策略

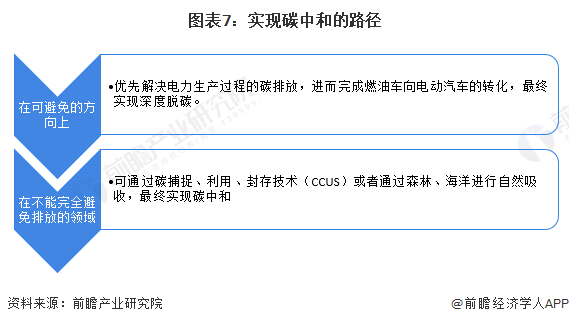

根据我国碳排放产业的分布,碳排放大部分是来自发电和工业端,其次是交通行业,而农业与商业占比较少。实现碳中和的路径可以拆分为两个部分:可避免的排放和不可避免的排放。

在不可避免的方向上,国家提出优先解决电力生产过程的碳排放,进而完成燃油车向电动汽车的转化,最终实现深度脱碳。在不能完全避免排放的领域,可通过碳捕捉、利用、封存技术(CCUS)或者通过森林、海洋进行自然吸收,最终实现碳中和。

从目前我国碳排放发展情况来看,我国“碳中和”基本确定三步走策略,首先在2030年完成碳达峰;其次在2045年前快速降低碳排放;最后在2060年实现深度脱碳,实现碳中和。

——人工光合作用为碳中和前沿技术研发热点之一,能量转换为技术重点

碳中和目标背景下,我国加快低碳技术的发展和应用推广。其中,上海市2021年度“科技创新行动计划”科技支撑碳达峰碳中和专项第一批项目申报指南中,人工光合作用为前沿技术专题之一。

人工光合作用(artificial photosynthesis,AP)是模仿生物自然光合作用的一类化学过程,将阳光、水及二氧化碳转化为碳水化合物与氧气。其中,将水转化为氢气和氧气的光催化水分解技术是人工光合作用的主要研究方向。目前已有电动汽车使用人工光合作用供氧的燃料电池。

——企业竞争情况

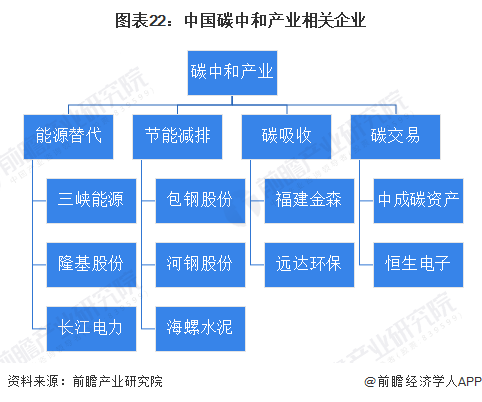

在碳中和产业中参与企业众多,每个领域的优势竞争者各不相同。如三峡能源、隆基股份、长江电力则是专注于碳中和产业链中的能源替代,包钢股份、河钢股份、海螺水泥则是专注于碳中和产业链中的节能减排,福建金森和远达环保则是碳吸收领域的代表性企业,中成碳资产和恒生电子是碳交易领域的代表性企业。

——碳中和未来投资情况

国内许多机构均对碳中和下的新增直接投资做了测算,其中中国投资协会发布的《零碳中国·绿色投资蓝皮书》中测算 “碳中和”相关的投资规模约70万亿;清华大学气候变化与可持续发展研究院预测投资规模在127.2-174.4万亿之间;国家发改委价格监测中心研究人员预测“碳中和”新增投资将超过139万亿元。综合各家结果,前瞻认为《零碳中国·绿色投资蓝皮书》的测算相对保守,而清华大学和发改委价格检测中心的测算结果大致相同。综合后,碳中和带来的相关投资总额或在140万亿左右。

中国碳中和技术赛道热力图

根据前瞻产业热力图显示,与碳中和关键技术强关联的城市集群主要集中在华南和华北地区,并且以广东、北京、山西地区为重点发展区域,未来布局碳中和技术及其他相关技术的发展路径,极大可能性在于华南、华北地区优先导入,其中可重点关注广东省深圳市福田区、北京市海淀区、山西省太原市迎泽区所处碳中和的相关企业,以及该地方对于碳中和的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国碳中和产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务