麻省理工学院在室温下使用电流精确控制超薄磁铁:实现计算机更快、更高效发展【附磁性材料技术赛道观察图谱】

瞻观前沿

由磁性材料制成的实验计算机存储器和处理器比传统的硅基设备消耗的能量要少得多。二维磁性材料由只有几个原子厚的层组成,具有令人难以置信的特性,可以让基于磁性的设备实现前所未有的速度、效率和可扩展性。虽然在将这些所谓的范德华磁性材料集成到功能计算机中之前必须克服许多障碍,但麻省理工学院的研究人员通过展示在室温下对范德华磁体的精确控制,朝这个方向迈出了重要的一步。

这是关键,因为由原子薄范德华材料组成的磁体通常只能在极冷的温度下进行控制,这使得它们很难在实验室外部署。研究人员在室温下使用电流脉冲来切换装置的磁化方向。磁开关可用于计算,就像晶体管在打开和关闭之间切换以表示二进制代码中的0和1一样,或者在计算机内存中,通过开关实现数据存储。

该团队向由新材料制成的磁铁发射了电子脉冲,这种新材料可以在更高的温度下维持其磁性。该实验利用了电子的一种称为自旋的基本特性,这使得电子的行为就像微小的磁铁一样。通过操纵撞击设备的电子自旋,研究人员可以改变其磁化强度。未来,这种磁铁可用于制造速度更快、耗电量更少的计算机。它还可以启用非易失性的磁性计算机存储器,这意味着它们在断电时不会泄漏信息,或者使复杂的人工智能算法更加节能的处理器。

但有一个问题。这种新型磁性材料通常只能在低于60开尔文(-351华氏度)的温度下工作。为了构建磁性计算机处理器或存储器,研究人员需要在室温下使用电流来操作磁铁。为了实现这一目标,该团队专注于一种名为碲化铁镓的新兴材料。这种原子薄的材料具有有效室温磁性所需的所有特性,并且不含稀土元素,这是不受欢迎的,因为提取稀土元素对环境特别具有破坏性。

图片来源:研究人员提供

技术价值观察

中国磁性材料产业链上游主要是稀土矿开采、分离及冶炼,中游是钕铁硼的精深加工企业,下游是消费电子和基础工业等传统应用领域,以及新能源和节能环保等新兴应用领域。稀土永磁材料原料是稀土金属和稀土氧化物,也是稀土产业链下游的主要应用领域。

麻省理工学院研究团队在室温下使用电流精确控制超薄磁铁,这种磁铁可用于发展计算机。因此,从磁性材料产业链上看,该磁铁处于产业链的中游磁性材料环节。

宏观市场观察

——磁性材料工艺及质量衡量标准

磁性材料是金属功能材料的重要分支,具有转换、传递、处理、存储信息和能量等功能,是重要的基础功能材料,应用范围广泛,如电声、选矿、能源、家用电器、医疗卫生、汽车、自动控制、信息技术等领域对磁性材料有着不可替代的需求。

磁性材料的生产工艺主要有烧结工艺和粘结工艺,其中烧结磁体主要有烧结铁氧体和烧结钕铁硼,烧结铁氧体是用传统烧结陶瓷工艺制造而成,国内外工艺水平接近。而烧结钕铁硼采用的是粉末冶金工艺,其在配方、生产流程控制以及自动化生产方面与国外仍有一定的差距。粘结磁体在中国磁性材料产品结构中的占比较低,尤其是高端粘结磁体产品,只有少数几家公司掌握了核心技术。

——行业发展特点:中小型企业占据主导地位

目前,中国磁性材料行业处于高速发展期,得益于中国丰厚的磁性材料储量,全球超过70%的磁性材料供给来源于中国,但是同时,中国磁性材料的发展也存在大而不精的问题,中国磁性材料行业大概可以归纳为三个主要特征:

——全国磁性材料产业发展规模

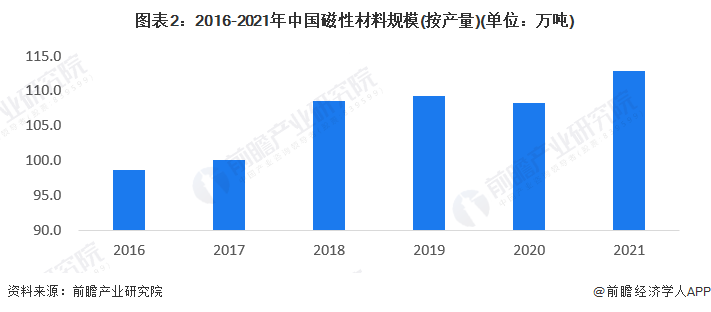

根据对中国磁性材料中永磁和软磁各个细分行业的产量统计汇总得到中国磁性材料行业的总体产量规模,从趋势来看,2018年及以后中国磁性材料产量迎来了较为明显的增长,2021年中国磁性材料生产规模达到112.9万吨,较上年同期水平有较大的增长趋势。

由于中国磁性材料细分行业众多,前瞻选取了代表性细分行业——中国稀土永磁和中国软磁材料的市场规模进行分析,并根据中国永磁铁氧体最大的生产商横店东磁年报中测算得出永磁铁氧体的销售规模,从趋势来看,2016-2021年及中国磁性材料市场规模保持着稳定的增长态势,2021年中国磁性材料市场规模超过130亿美元。

——需求结构:电动机和消费电子为主要应用场景

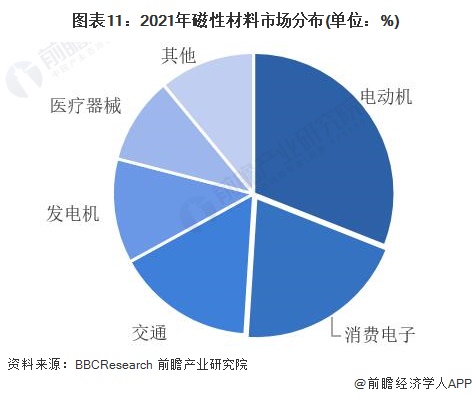

磁性材料应用范围广泛,包括电动机、消费电子、发电机等,其中,电动机和消费电子是最大的应用领域,占据的比重分别为31%和20%。目前,磁性材料行业处于快速成长阶段,行业盈利能力等方面呈上升趋势。近年来,磁性材料的行业总体需求是稳步上涨的,风电、新能源汽车、机器人、工业自动化、无线充电等下游应用领域的飞速发展,给磁性材料行业带来了很大的发展契机。

——磁性材料产量及市场规模预测

磁性材料能覆盖大量的电子、电气产品,是材料行业的基础、骨干工业部门之一。随着中国电子、电气工业的快速崛起,中国已经成为全球最大的磁性材料生产、消费国。在不久的将来,全球一半以上的磁性材料都将用于供应中国市场。很多高技术磁性材料、元件也将主要由中国企业生产、采购。磁性材料也将成为中国国民经济中的支柱产业之一。

在产量方面,前瞻预计2022年中国磁性材料产量达到约117万吨,2027年预计将超过140万吨。

在市场规模方面,前瞻预计2022年中国磁性材料产量超过约140亿美元,2027年预计将超过180亿美元。

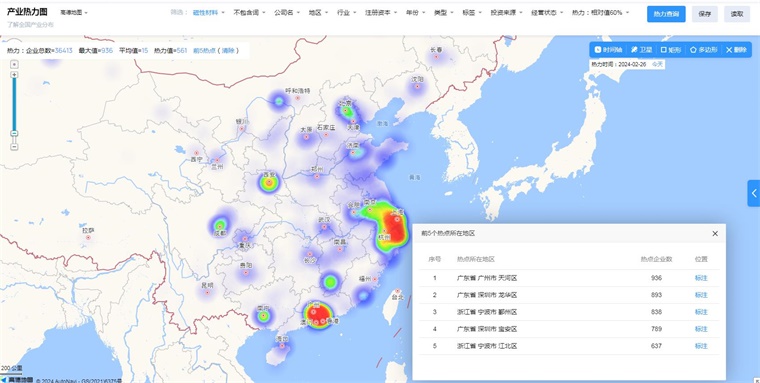

中国磁性材料技术赛道热力图

根据前瞻产业热力图显示,与磁性材料关键技术强关联的城市集群主要集中在华南和华东地区,并且以广东、浙江省为重点发展区域,未来布局磁性材料技术及其他相关技术的发展路径,极大可能性在于华南华东优先导入,其中可重点关注广东省广州市天河区、广东省深圳市龙华区、宝安区及浙江省宁波市鄞州区、江北区所处磁性材料的相关企业,以及该地方对于磁性材料产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国磁性材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务