机器学习算法模型成功模拟天体物理过程:揭示宇宙中重元素的起源【附人工智能技术赛道观察图谱】

瞻观前沿

理论上,我们宇宙中重元素的起源是中子星碰撞的结果,中子星碰撞产生了足够热和致密的条件,使自由中子与原子核合并并在瞬间的时间窗口内形成新元素。测试这一理论并回答其他天体物理学问题需要预测大量原子核的质量。洛斯阿拉莫斯国家实验室的科学家在使用机器学习算法(人工智能的应用)成功模拟整个核素图的原子质量(定义元素及其同位素的所有可能的质子和中子的组合)方面处于领先地位。

理论物理学家马修·姆鲍尔(Matthew Mumpower)是最近几篇详细介绍原子质量研究的论文的合著者,他说:“自然界中可能存在成千上万个尚未测量的原子核,机器学习算法非常强大,因为它们可以发现数据中复杂的相关性,这是理论核物理模型难以有效产生的结果。这些相关性可以为科学家提供有关“缺失物理学”的信息,进而可以用来加强现代原子质量核模型。”

最近,Mumpower和他的同事,包括前洛斯阿拉莫斯暑期学生李梦克和博士后 Trevor Sprouse,在《Physics Letters B》上发表了一篇论文,描述了使用基于物理的机器学习质量模型来模拟重要的天体物理过程。r过程或快速中子捕获过程是在极端环境中发生的天体物理过程,例如中子星碰撞产生的过程。重元素可能是由这种“核合成”产生的。事实上,宇宙中一半的重同位素(直到铋)以及所有的钍和铀可能都是由r过程产生的。

Mumpower 说:“我们已经证明,机器学习原子质量可以为超出我们实验数据范围的预测打开大门,关键是我们告诉模型遵守物理定律。通过这样做,我们可以实现基于物理的外推。我们的结果与当代理论模型相当或优于当代理论模型,并且可以在新数据可用时立即更新。”

图片来源:SciTechDaily.com

技术价值观察

人工智能产业链上游为硬件设备和数据设备,其中包括芯片、传感器、大数据、云计算服务等,为人工智能提供数据服务和算力支持;中游是人工智能产业的技术核心,包括通用技术、算法模型、开发平台三个方面,涵盖了机器感知、自然语言理解、机器学习、图谱、基础开源框架等核心技术;下游是人工智能的应用产品和场景,涉及交通、医疗、安防、金融、家居、制造等多个领域。

洛斯阿拉莫斯国家实验室的科学家正在利用机器学习算法来预测原子质量并模拟r过程,这是宇宙中形成重元素的关键机制。因此,从人工智能产业链上看,该技术处于产业链的下游应用环节。

宏观市场观察

——人工智能行业规模巨大

当今,全球科技界最炙手可热的名词莫过于“人工智能”,全球科技巨头诸如谷歌、微软、苹果、IBM、Facebook、英特尔等都将人工智能视为下一个技术引爆点,纷纷砸入巨额投资展开研发与竞争。谷歌把人工智能作为未来重大战略,全力开发“谷歌大脑”;Facebook斥巨资成立人工智能实验室;微软推出旨在探索人类大脑奥秘的人工智能系统“Adam”(亚当),直接与“谷歌大脑”抗衡。

近年来,深度学习+大数据+并行计算共同推动人工智能技术实现跨越式发展。“人工智能+”应用已开始落地开花,从智能安防,到智能客服,再到智慧教育和智慧医疗等。基于人工智能技术的各种产品在各个领域代替人类从事简单重复的体力或脑力劳动,大大提升了生产效率和生活质量,也促进了各个行业的发展和变革。

得益于深度学习等AI技术的进步,以及Al在各个行业的深入应用,产业发展迅速。根据沙利文的统计预测,2019年全球人工智能行业的市场规模约为1917亿美元,初步估计2020年全球人工智能规模将达到2335亿元。

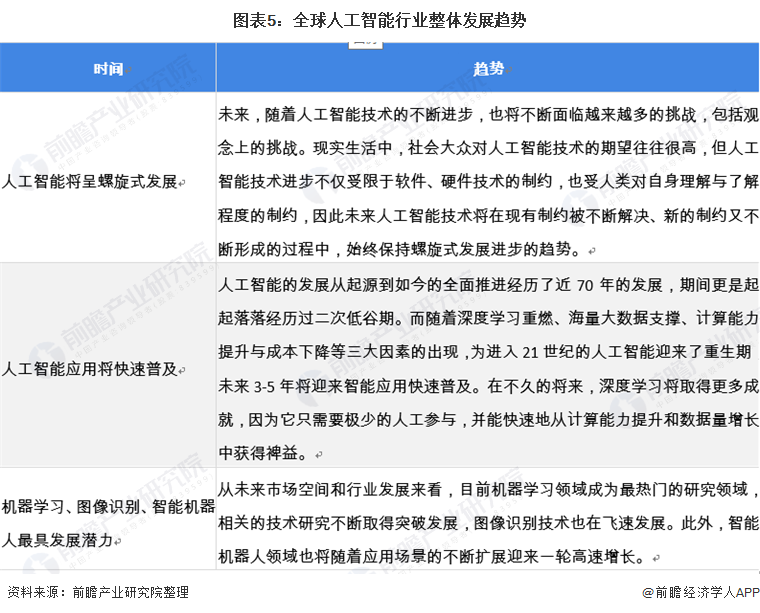

——全球人工智能将呈现螺旋式发展

未来全球的人工智能将呈现螺旋式发展,同时在人工智能应用快速普及的情况下,场景将呈现出快速整张的趋势。细分赛道中,机器学习、图像识别、智能机器人最具有发展潜力。

——中国人工智能市场规模突破5000亿元,企业主要分布于第三产业

受益于国家政策的支持,以及资本和人才的驱动,我国人工智能产业蓬勃发展,已步入世界前列。根据中国信通院发布的数据,我国人工智能产业规模从2019年开始快速增长,2021年同比增长达到33.3%,2022年产业规模达到5080亿元,同比增长18%。初步统计,2023年规模达到5784亿元,增速放缓至13.9%。

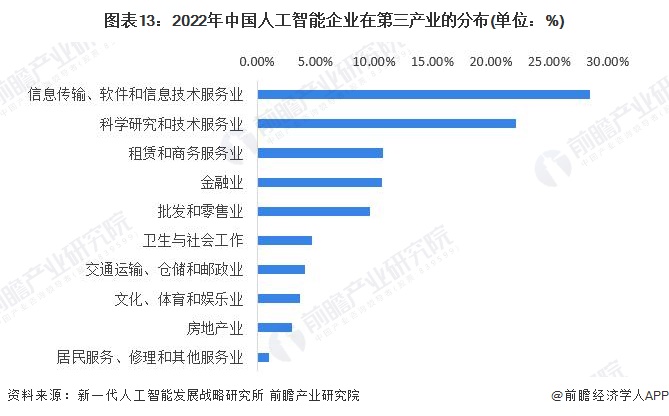

根据《中国新一代人工智能科技产业发展报告2023》,人工智能企业主要分布于第三产业,占比为75.79%;其次是第二产业,占比为23.82%;而第一产业占比仅有0.39%。在第三产业中,排名第一的是信息传输、软件和信息技术服务业,占比28.46%;排名第二的是科学研究和技术服务业,占比22.17%;排名第三的是租赁和商务服务业,占比 10.75%;排名第四的是金融业,占比10.68%。其他行业占比较低,均为10%以下。

——人工智能行业投融资活动进入相对冷静期

中国人工智能行业投融资活动在2012-2018年经历了快速增长,2018年融资金额达2668亿元,投资事件1396起。2021年达到历年峰值,融资金额增长至4761亿元,投资事件数1362起。2022年中国人工智能行业的投融资活动进入相对冷静期,投融资数量和金额均呈现下滑态势,融资金额下降至1731亿元,投资事件数减少至963起。2023年人工智能行业投融资活动有所回温,投资事件有所下降但是融资规模有所上升,融资金额达到2631亿元。截止2023年12月14日,中国人工智能行业总计共有10110起投资事件发生,总计融资金额为37762亿元。其中投资事件主要集中在企业服务、先进制造和汽车交通领域,占比分别为38%、31%和13%。

——发展前景:人工智能行业将保持稳健增长

人工智能技术的不断创新推动了应用场景的深度发展,牵动着以AIGC、数字人、多模态、AI大模型、智能决策为代表的技术浪潮。这些尖端技术为市场注入广泛的可能性和巨大的潜力,同时,企业对自身数字化和数字化转型的积极推动也催生了对人工智能技术多样性的需求,为中国人工智能市场规模的长期增长奠定了坚实基础。国家“十四五”政策支持行业发展,据此前瞻测算,2024-2029年期间,我国人工智能行业市场规模将进一步扩大,2029年市场规模将突破万亿大关,提前实现《新一代人工智能发展规划》中2030年人工智能产业规模达到10000亿元的规模目标。

中国人工智能技术赛道热力图

根据前瞻产业热力图显示,与人工智能关键技术强关联的城市集群主要集中在华南和西北地区,并且以广深、西安市为重点发展区域,未来布局人工智能技术及其他相关技术的发展路径,极大可能性在于华南、西北地区优先导入,其中可重点关注广东省广州市天河区、广东省深圳市的福田区及陕西省西安市雁塔区所处的人工智能相关企业,以及该地方对于人工智能产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国人工智能行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务