极限载荷73吨!全球首款3D打印飞机起落架主体问世【附3D打印技术赛道观察图谱】

瞻观前沿

3月11日,在位于光谷的武汉天昱智能制造有限公司的厂房内,华中科技大学张海鸥教授看着3D打印出来的“活塞杆轮轴”表示,这是全球首款3D打印飞机起落架的主体部分,既有技术颠覆性突破,也有生产要素的创新,属于新质生产力,接下来会进行上机实验。

据《长江日报》,全球首款3D打印的飞机起落架主体部分呈T型,长150厘米、直径为40厘米、重达240千克。

据悉,过去的金属3D打印机设备没有锻造环节,打印出的金属零件普遍存在易产生裂缝、变形等缺陷,导致打印出的金属零件一直处于实验室研究状态,无法真正商用。

张海鸥教授说,飞机起落架传统的制造工艺需要先熔再铸锭,然后加热锻造,成品率不高,对材料的浪费极大,甚至90%的材料都被浪费掉了。飞机起落架一般采用高强度钢制造,每吨的价格近百万元,是普通钢材价格的200倍。3D打印飞机起落架,只需用到传统制造工艺的10%的材料,不仅降低成本而且还减少污染,经检测强度、断裂韧度超过传统工艺制造的锻件。

目前,全球只有中、美、俄和欧盟能制造大型飞机起落架,武汉天昱智能制造有限公司是世界首个3D打印大飞机最大承力零部件的企业,该公司打印出的起落架已顺利通过中航起落架有限公司的“73吨的极限载荷”测试和8种工况下的考核测试。

技术价值观察

张海鸥教授表示,随着3D打印技术的不断成熟,涉及的领域也将不断拓宽,从航天航空到船舶制造都将得到广泛应用。他预计,未来5年内可形成千亿级的产业规模。

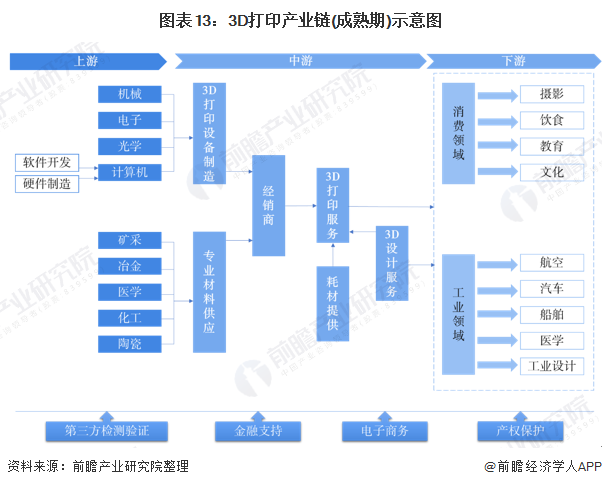

这款全球首款3D打印飞机起落架位于产业链下游环节。现阶段,主要的3D打印企业一般以材料供应,设备制造和打印服务的综合形式存在。这是由产业发展初期技术推广和市场规模的限制所致。而从长期来看,3D产业链上的专业分工会进一步深化,专业材料供应商和专业打印企业会出现,产品设计服务会独立或向下游消费企业转移。同时还会出现为3D打印产业提供支持服务的第三方检测验证、金融、电子商务、知识产权保护等服务平台。在产业成熟期,一个完整的3D打印产业链应该包括:1)上游:专业材料供应商、3D打印设备制造商、软件开发商、数字化技术提供商、耗材提供商、专业设计机构、3D打印设备经销商、3D打印服务等;2)下游:民用消费、工业设计和航天军工、服装公司、汽车公司、船舶公司、医学等领域;3)服务支持平台:第三方检测验证支持、金融支持、电子商务、知识产权保护等支持平台。

宏观市场观察

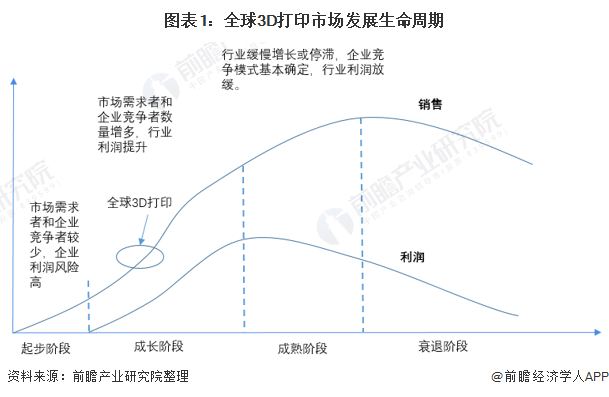

3D打印行业仍旧处于成长阶段

依托行业不同生命阶段关键因素的发展特征对行业的成熟度进行综合判定和分析,目前全球3D打印行业处在行业成长中期。3D打印起源于19世纪末的美国,由美国研究的照相雕塑和地貌成型技术开创了的3D打印核心思想,1986年,世界上第一家生产3D打印设备的公司3D Systems成立,自此,美国开始涌现出多家3D打印公司。

据Wholers数据,3D打印自诞生30多年以来,该领域包括设备、材料和服务在内的全球收入平均年增长率为26.1%,并有23年以两位数的速度增长。这个行业具有巨大的未开发潜力,因受疫情影响,2020年3D打印市场发展虽然放缓,但仍然保持了正向增长。从技术的角度来看,3D打印经历过产品新、质量差,专攻研发与技术改进的“负盈利”导入期,目前部分技术较为成熟、销量开始攀升、市场份额不断扩大、竞争者不断涌入,符合成长期的特征。在未来还将有一段较长的成长期,最终过渡到成熟期,达到最高的产值和利润总量。

下游应用领域丰富

据《Wohlers Report 2021》问卷调查显示,2020年工业中使用3D打印最多的行业是汽车工业,遥遥领先,占比为16.4%。消费领域/电子领域和航空航天则紧随其后,分别为15.4%和14.7%。图中标注为其他的领域是指栏目中没有列出的较宽范围的其他工业领域,如矿物加工、化工、水处理、木材/纸张以及其他目前还没能单独列出的行业。

中国3D打印行业市场规模持续增长

近年来,我国高度重视3D打印市场的发展,国家也不断出台政策进行产业扶持,2020年2月,国家标准化管理委员会、工信部、科技部、教育部等六部门日前印发《增材制造标准领航行动计划(2020-2022年)》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。此外,推动2-3项我国优势增材制造技术和标准制定为国际标准,增材制造国际标准转化率达到90%,增材制造标准国际竞争力不断提升。《行动计划》对我国3D打印产业进行指导,预计3D打印产业年均增速在25%以上,2020年增材制造产业销售收入超过200亿元。结合国家层面政策指导以及国内近6年3D打印产业发展态势,前瞻预测2025年,我国3D打印市场规模将超过630亿元。

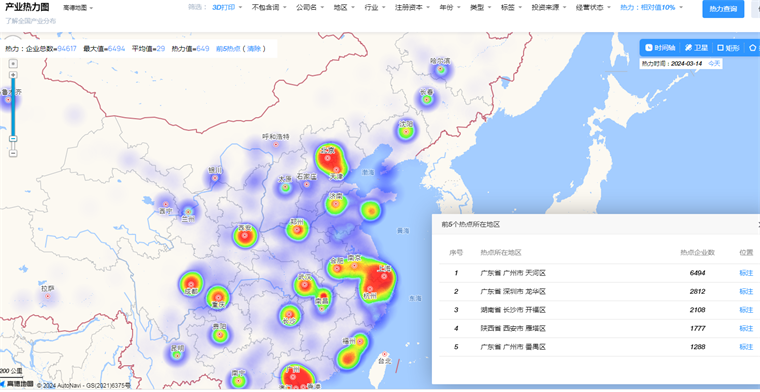

中国3D打印技术赛道热力图

根据前瞻产业热力图显示,目前3D打印关键技术强相关的城市集群主要集中在京津冀、长三角、粤港澳大湾区、华中地区、西安地区,尤其是广东省成为重点发展区域。这些城市群已投入大量政策、资金、环境和人才资源用于3D打印技术研发,成为潜在的3D打印技术发展中心。根据热力图的分布,大湾区地区有极大的可能性成为3D打印技术的先导区域。重点关注广东省广州市天河区和番禺区、深圳市龙华区、湖南省长沙市开福区、陕西省西安市雁塔区等地的相关企业,以及这些地方对3D打印产业发展的投资环境和潜力市场。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国3D打印行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务