科学家开发出纳米低温管“超导开关”:极大增强粒子对撞机中微小粒子的信号【附纳米材料技术赛道观察图谱】

瞻观前沿

美国能源部 (DOE) 阿贡国家实验室的科学家开发了一种新设备,可充当“电流倍增器”。这种设备被称为纳米低温管,是一种机制的原型,其作用类似于超导开关,可以将粒子的电信号提高到足够高的水平,暂时关闭材料的超导性,本质上是创建一种开关。

阿贡国家实验室玛丽亚·格佩特·梅耶研究员之一、该研究的作者之一托马斯·波拉科维奇 (Tomas Polakovic) 说:“我们正在接收一个小信号,并用它来触发级联电流,我们将把这些探测器的非常小的电流汇集到开关装置中,然后可以用来开关更大的电流。”

该研究的另一位作者、阿贡国家实验室研究生研究助理蒂莫西·德拉赫 (Timothy Draher) 表示:“找到使该设备在更高磁场中工作的方法是将其纳入实际实验的关键。”为了实现这一点,研究人员计划改变材料的几何形状并引入缺陷或小孔。这些缺陷将帮助研究人员稳定材料中的小型超导涡流,其运动可能会导致超导性意外破坏。

该研究的另一位作者、阿贡国家实验室物理学家瓦伦丁·诺沃萨德表示,这种新设备还可以作为一种电子逻辑电路的基础。

阿贡杰出研究员兼小组负责人Zein-Eddine Meziani 说:“这项工作对于对撞机实验尤其重要,例如将在布鲁克海文国家实验室的电子离子对撞机进行的实验。在那里,靠近光束放置的超导纳米线探测器将需要不受磁场影响的微电子设备。”

图片来源:SciTechDaily.com

技术价值观察

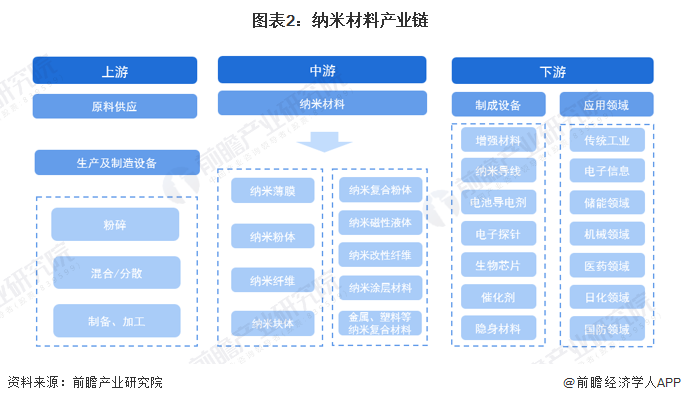

纳米材料产业链上游为原料供应和设备。设备主要包括粉碎、混合/分散、测试等涉及到纳米材料制备、加工的设备。中游环节为纳米材料的生产制备,包括纳米粉体、纳米薄膜、纳米纤维、纳米块体,还包括以此加工形成的纳米复合粉体、纳米磁性液体、纳米涂层材料、纳米改性纤维及金属/陶瓷/塑料基等纳米复合材料。下游包括在电子信息、新能源、生物医药、建筑化工、服装纺织、节能环保、结构增强等领域的应用。

纳米管是一维纳米材料,纳米管在极低的温度下还具有超导性。科学家开发出纳米低温管“超导开关”,有助于增强粒子对撞机中微小粒子的信号因此,从纳米材料产业链上看,纳米低温管处于产业链的下游环节。

宏观市场观察

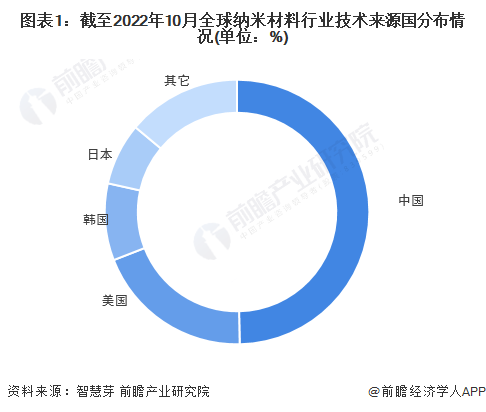

——全球纳米材料行业技术来源国分布:中国占比最高

目前,全球纳米材料第一大技术来源国为中国,纳米材料专利申请量占全球纳米材料专利总申请量的49.68%;其次是美国,纳米材料专利申请量占全球纳米材料专利总申请量的19.41%。韩国和日本分别排名第三和第四,专利申请量占比均在10%以下。

——全球纳米材料行业专利申请趋势

从趋势上看,2003-2011年,美国纳米材料专利申请数量领先中国,中国相关专利数量较少,但是在2012年后中国实现反超,随后申请数量每年高速增长,直至2019年开始,申请数量波动下将,但是体量仍维持在世界第一,保持领先优势。2021年,中国纳米材料专利申请量为25297项。在2012年后,世界主要国家竞争格局大致稳定,排名前四的国家分别为中国、美国、韩国与日本。

——全国纳米材料产业发展规模

纳米材料广义上是指在三维空间中至少有一维属于纳米尺寸范围内(1~100纳米),或由该尺寸范围内的物质为基本构成单元的超精细颗粒材料的总称。纳米材料是处于亚稳态的物质,比表面积大、粒径小,表面原子比例高,具有独特的电子运动状态和表面效应,其结构上的特点使得纳米材料相较于常规尺寸材料具有催化性强、比热大、塑性好、硬度高、导电率高和磁化率高等优良特性,在电子信息、生物医药、新能源、节能环保、建筑化工、服装纺织、结构增强等领域中显示出巨大的应用潜能。

纳米材料细分产品众多,是我国重点发展的前沿新材料之一,现处于从科学研究向商业化应用阶段。目前,我国已实现工业化量产的纳米材料包括碳纳米管、石墨烯、纳米级碳酸钙、纳米级蒙脱土四大类。其中,纳米级碳酸钙、纳米级蒙脱土主要应用于橡胶、塑料、造纸等领域;目前碳纳米管主要作为导电剂材料应用于锂离子电池。石墨烯应用相对较广,可应用于半导体、传感及显示器、可穿戴设备、诊断治疗、制药等领域。

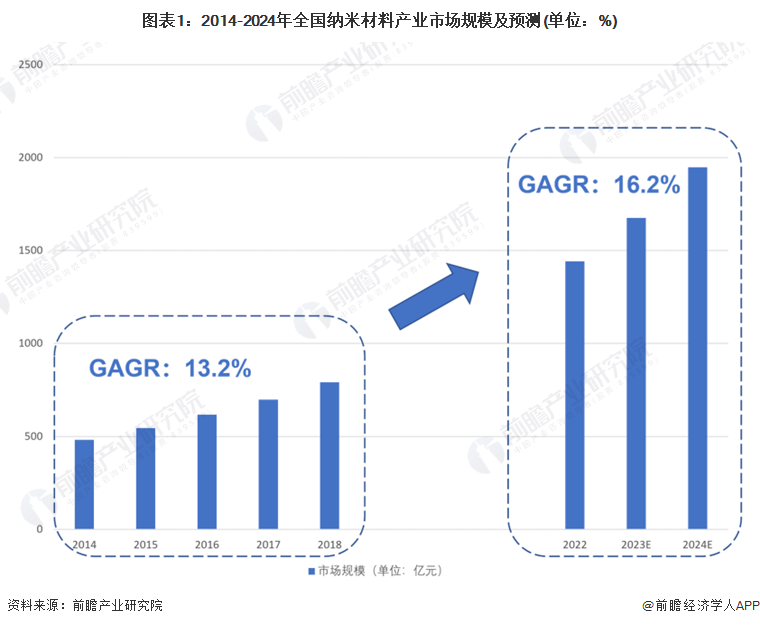

近年来,在政策和市场需求的大力推动下,我国纳米材料市场规模呈现出较快的增长趋势。根据Frost & Sullivan数据,中国纳米材料产业市场规模由2014年的481.3亿元,增长到了2018年的791.0亿元,年复合增长率为13.2%。随着纳米材料生产技术的改良及下游需求增加,2019年起我国纳米材料产业市场规模增速有所提升,前瞻预计至2024年,我国纳米材料产业市场规模将接近2000亿元。

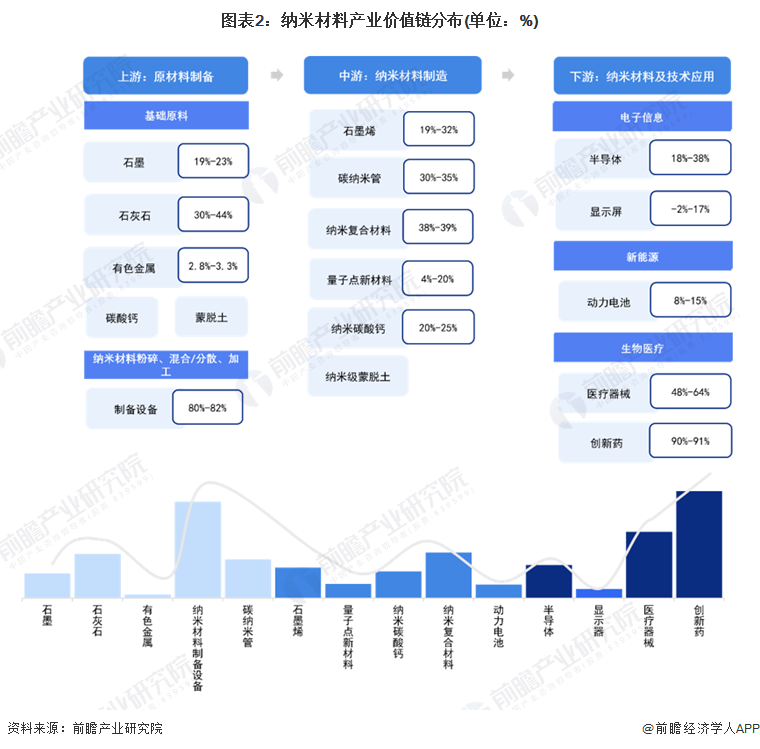

——纳米材料产业价值链分布

纳米材料产业链的上游为原料供应和设备,设备主要包括粉碎、混合/分散、测试等涉及纳米材料制备、加工的设备。产业链中游环节为纳米材料的生产加工,通过与其他材料的整合应用,形成具有特殊性能的新材料。产业链下游包括在电子信息、新能源、生物医药、医疗器械、建筑化工、服装纺织、结构增强等领域的应用。根据纳米材料产业各产业链环节的毛利率状况可知,目前,上游纳米材料制备设备,中游碳纳米管、纳米复合材料,以及下游医疗器械和创新药等环节毛利率较高。其中,纳米材料制备设备毛利率达80%,是上游核心壁垒。

细分市场:碳纳米管:主要应用于锂电池领域

碳纳米管(CNT)是目前中国已实现工业化量产应用的主要纳米材料材料之一,作为一种新型的碳结构材料,其微观外形呈同轴圆管状,管壁为数层呈正六边形结构的碳原子。径向尺寸(沿管)为微米量级,轴向尺寸(横截面)为纳米级,因此被称为碳纳米管。

高能量密度趋势下,碳纳米管凭借更优的性能,渗透率在逐年提升。相较于炭黑,碳纳米管具有更好的导电性能,同样导电效果下用量仅为炭黑的1/6-1/2。尤其在高镍三元正极材料和硅基负极材料导电性能相对较差的情况下,对碳纳米管的需求在日益上升。此外,碳纳米管可以使锂电池循环过程中保持良好的电子和离子传导,在改善能量密度的同时大幅提升锂电池的循环寿命。故碳纳米管作为新型导电剂逐步应用于锂电池领域,用以提升锂电池导电性能、循环寿命和能量密度。

新能源汽车市场飞速发展,对动力电池倍率性、低温性、快充性以及能量密度要求不断提高,与传统导电剂相比,碳纳米管导电剂能显著提升电池性能。在高能量密度锂电需求的带动下,碳纳米管导电浆料出货量将保持高增长趋势,根据GGII数据,2021年我国碳纳米管导电浆料出货量为7.8万吨,同比增长62.5%,2016-2021年出货量年复合增长率为41%。进入2022年,碳纳米管市场更是趋好。行业预计,2022年有望成为硅碳负极产业化元年。随着硅碳负极需求的增长,碳纳米管等配套材料有望同步受益。GGII预计,2022年中国碳纳米管导电浆料出货量将突破12万吨,至2025年将突破32万吨,成为锂电池导电剂领域中成长性最高的种类,加快对传统导电剂的替代。

——纳米材料产业发展趋势

前瞻基于上述细分市场与竞争格局分析,结合目前中国纳米材料产业技术创新情况,归纳该产业三大发展趋势如下:

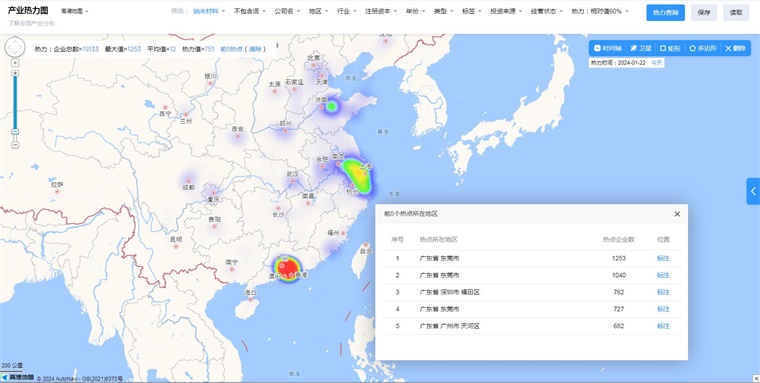

中国纳米材料技术赛道热力图

根据前瞻产业热力图显示,与纳米材料关键技术强关联的城市集群主要集中在华南地区,并且以东莞、深圳市为重点发展区域,未来纳米材料技术及其他相关技术的发展路径,极大可能性在于华南地区优先导入,其中可重点关注广东省东莞市、广东省深圳市的福田区所处纳米材料的相关企业,以及该地方对于纳米材料的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国纳米材料行业发展前景与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务