有望颠覆行业格局!新型自增强质子交换膜传导率1.1 S/cm,有望用于高性能氢燃料电池汽车【附燃料电池技术赛道观察图谱】

瞻观前沿

质子交换膜——是质子交换膜燃料电池的重要组成部分,对电池性能起着关键作用。理论上,质子交换膜的质子电导率越高,电池内阻越小,对外输出功率越高。当前,质子交换膜的质子传导率基本在0.2-0.3 S/cm的水平。

近日,重庆大学王建川教授和魏子栋教授团队提出一种自增强策略,制备出一种质子交换膜,其由全氟磺酸纳米纤维自增强基体组成。这种质子交换膜的质子传导率能够高达1.1 S/cm,远远超过其他商用质子交换膜。

“而一旦商业化,其所能带来的巨大性能优势,将可能对GORE公司和杜邦公司的商业膜市场份额产生冲击。”王建川表示。

相关论文以《纳米纤维对全氟磺酸质子交换膜的自增强作用》(Self‐Enhancement of Perfluorinated Sulfonic Acid Proton Exchange Membrane with Its Own Nanofibers)为题发在 Advanced Materials。曾玲平是第一作者,王建川以及重庆大学魏子栋教授担任共同通讯作者。

图源:摄图网

技术价值观察

该质子交换膜同时具备高机械强度和低溶胀率等特性,在氢燃料电池中表现优异,有望在高性能氢燃料电池汽车得到应用。

质子交换膜位于产业链上游环节。燃料电池产业链主要由上游氢气供应及零部件、中游集成以及下游应用端组成,产业链较长,参与方众多。具体来看,上游主要是氢气的制备、储运、加注以及膜电极、双极板、燃料电池BOP等零部件生产制造行业;中游为燃料电池系统集成行业;下游各大应用领域包含交通运输中的乘用车、商用车,固定发电中的家用或者电站用发电机及便携式电源等。

宏观市场观察

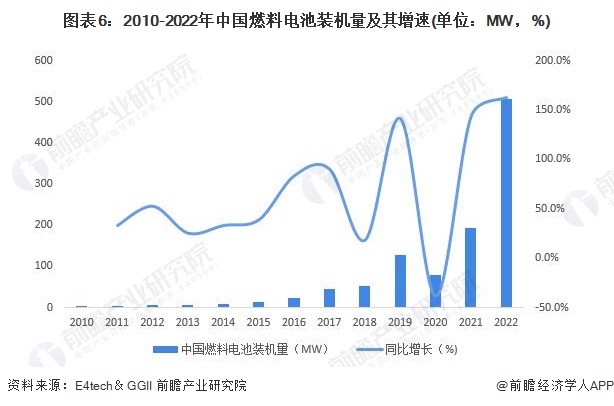

2022年燃料电池装机量大幅上涨

2010-2022年,中国燃料电池装机量总体呈上升趋势。根据GGII披露的数据,2022年,中国燃料电池装机量为506.9MW,同比上涨162.8%。

亿华通技术实力领先

根据Incopat披露的信息,截至2023年11月,中国燃料电池领先企业中,燃料电池专利数量最多的是亿华通,燃料电池专利数量超1300项,其余企业燃料电池专利数量均在300项以下。

2029年市场规模或超150亿元

2017-2022年,我国燃料电池市场规模复合年增长率约为28%,其间还有疫情的影响。综合我国未来燃料电池行业的发展规划,预计我国燃料电池行业市场规模将不断攀升。2024-2029年,预计我国燃料电池行业保持30%的复合年增长率,到2028年市场规模或超150亿元。

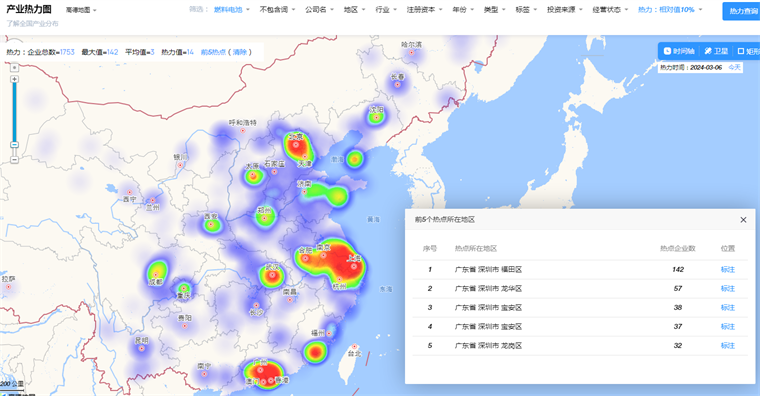

中国燃料电池技术赛道热力图

根据前瞻产业热力图显示,与燃料电池关键技术强关联的城市集群主要集中在华南地区,并且以广东省为重点发展区域,未来布局燃料电池技术及其他先进技术的发展路径,极大可能性在于华南地区优先导入,其中可重点关注广东省深圳市所处燃料电池的相关企业,以及该地方对于燃料电池产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国质子交换膜燃料电池(PEMFC)行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务