更安全、寿命更长!新型“水电池”在压力下保持凉爽【附储能电池技术赛道观察图谱】

瞻观前沿

由皇家墨尔本理工大学领导的一个由研究人员和行业合作者组成的全球团队发明了不会着火或爆炸的可回收“水电池”。锂离子储能因其技术成熟而在市场上占据主导地位,但由于内部挥发性材料的安全问题,其对大规模电网储能的适用性受到限制。

首席研究员、杰出教授马天一表示,他们的电池处于水储能设备新兴领域的前沿,取得的突破显著提高了该技术的性能和使用寿命。我们设计和制造的产品被称为水性金属离子电池,或者我们可以称之为水电池。该团队使用水代替有机电解质,这使得电流能够在正极和负极端子之间流动,这意味着他们的电池不会起火或爆炸,这与锂离子电池不同。

教授马天一表示,通过当前的储能技术,我们的电池可以安全拆卸,材料可以重复使用或回收,以应对全球消费者、行业和政府面临的报废处理挑战。我们的水电池制造过程的简单性有助于实现大规模生产。我们使用的镁和锌等材料在自然界中含量丰富,价格低廉,毒性比其他类型电池中使用的替代品小,这有助于降低制造成本,降低对人类健康和环境的风险。

该团队为众多同行评审研究制作了一系列小型试验电池,以应对各种技术挑战,包括提高储能容量和使用寿命。在他们发表在《先进材料》上的最新研究中,他们克服了一项重大挑战——破坏性枝晶的生长,这是一种尖刺的金属结构,可能导致短路和其他严重故障。研究小组在受影响的电池部件上涂上了一种叫做铋的金属及其氧化物(也称为铁锈),作为防止枝晶形成的保护层。

研究结果显示,与市场上的商用锂离子电池相比,我们的电池现在的使用寿命显著延长,使其成为现实应用中高速和密集使用的理想选择。凭借令人印象深刻的容量和更长的使用寿命,我们不仅拥有先进的电池技术,而且还成功地将我们的设计与太阳能电池板集成,展示了高效、稳定的可再生能源存储。

图片来源:摄图网

技术价值观察

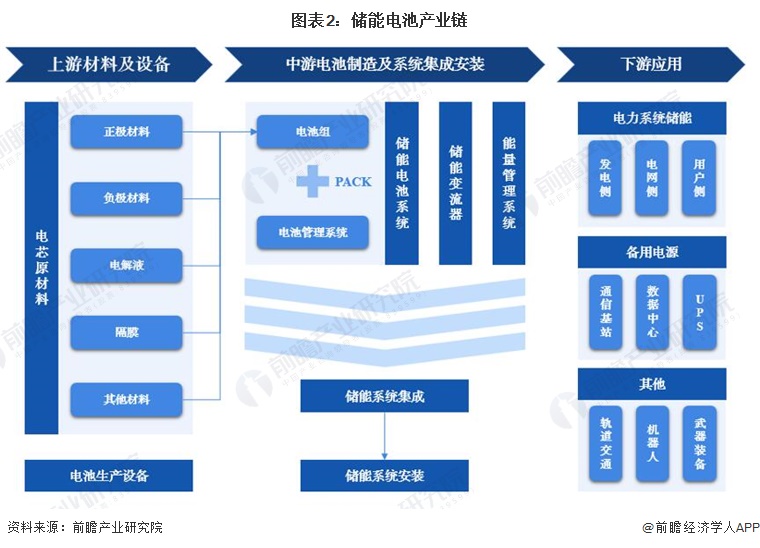

储能电池产业链可分为上游原材料及设备、中游储能系统及集成、下游电力系统储能应用。储能电池上游的原材料主要包括正极材料、负极材料、电解液、隔膜以及结构件等;上游的集成系统设备主要包括涂布机、搅拌机等。产业链中游主要为储能系统的集成与制造,对于一个完整的储能系统,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分。产业链下游的应用场景主要发电侧、电网侧和用户侧的电力系统储能。

研究人员通过当前的储能技术,发明了不会着火或爆炸的可回收“水电池”。因此,从储能电池产业链上看,“水电池”处于产业链的中游环节。

宏观市场观察

——中国是全球最大储能电池市场

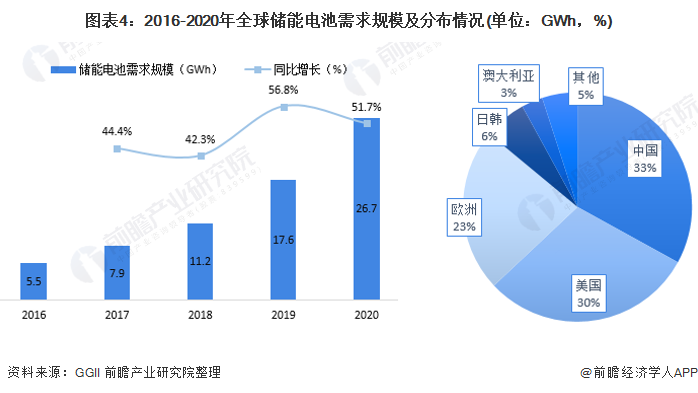

根据GGII公布的数据显示,2016-2020年,全球储能电池需求规模增长速度较快,年复合增长率达37.35%,2020年,全球储能电池需求规模为26.7GWh,同比增长51.7%。

按照储能项目投运分布来看,中国、美国和欧洲是全球储能的主要市场,2020年,三个地区的电化学新增投运总规模占全球新增投运总规模的86%,其中,中国的储能电池市场占比最大,占比为33%。

——全球储能电池市场将维持高速增长

受益于全球碳中和的战略部署、储能项目成本的下行趋势,叠加光储项目和长时储能的迫切需求,全球储能电池市场将保持稳步增长态势。经测算,2026年全球储能电池需求规模达2119亿美元GWh,年复合增速CAGR达43.5%。

——产业发展历程:行业处在铁锂成势时期

我国储能电池市场大致可分为四个发展阶段:一是技术验证阶段(2000-2010年),主要是开展基础研发和技术验证示范;二是示范应用阶段(2011-2015年),通过示范项目开展,储能技术性能快速提升、应用模式不断清晰,应用价值被广泛认可;三是商业化初期(2016-2020年),随着政策支持力度加大、市场机制逐渐理顺、多领域融合渗透,储能装机规模快速增加、商业模式逐渐建立;四是产业规模化发展阶段(2021-2025年),储能项目广泛应用、技术水平快速提升、标准体系日趋完善,形成较为完整的产业体系和一批有国际竞争力的市场主体,储能成为能源领域经济新增长点。

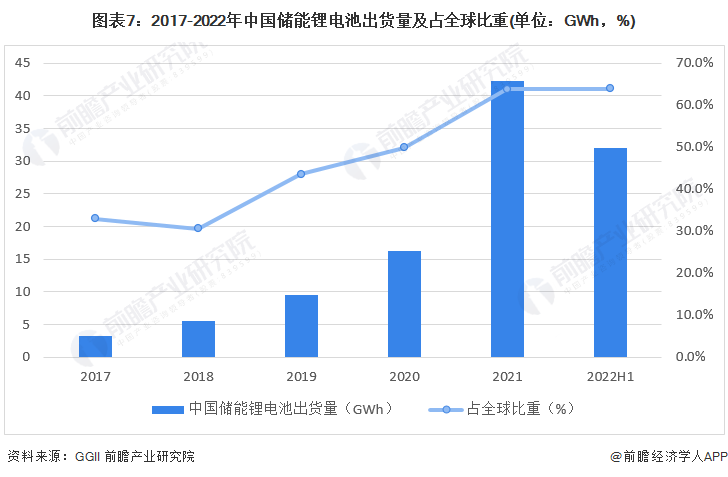

——中国储能电池出货量持续上升

按照储能项目投运分布来看,中国、美国和欧洲占据2021年全球储能市场的主导地位,三者合计占全球新增投运总规模的86%。其中,中国的新增投运项目占比最大,占总规模的33%。

在新能源汽车不断推广以及电池技术不断进步的背景下,我国电化学储能发展迅速。目前,电化学储能主要以锂电池为主,市场份额约为90%。2018-2020年国内储能市场处于示范应用期,此阶段电力储能商业模式仍在探索中,受到中国“新基建”的推动,以及海外需求市场的刺激,储能锂电行业进入起步期,示范应用项目加快建设。2017-2021年,我国储能锂电池出货量逐年增长,2021年达到42.3GWh,占全球出货量的63.8%。随着政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式清晰、锂电池成本的持续下降,储能电池出货量将持续上升。

——中国电化学储能新增装机规模情况

储能电池下游应用主要包括电力系统储能,近年来,电化学储能快速发展,2018年是中国电化学储能发展史的分水岭,市场呈现爆发式增长态势,新增电化学储能装机功率规模高达682.9MW,同比增长500%。2021年,电化学储能新增装机规模为1844.6MW。2021年中国电化学储能累计装机功率达到5113.8MW,增速较2020年略有降低,但仍然保持50%以上的高增长。2022年上半年并网、投运的电化学储能项目总个数为51个,装机总规模为391.697MW/919.353MWh。

——中国储能电池市场规模

近几年来,全球储能产业快速发展,储能系统日益增长的经济效益电池市场的增长。根据目前我国储能电池均价及出货量测算,2017-2021年,我国储能电池产值规模逐年攀升,初步核算2021年为279亿元,同比增长约50%。随着需求的增长,储能系统电池技术进一步优化,其能量密度,安全性和效率进一步提高,未来行业仍将保持快速增长态势。

中国储能电池技术赛道热力图

根据前瞻产业热力图显示,与储能电池关键技术强关联的城市集群主要集中在华南地区,并且以深圳市为重点发展区域,未来布局储能电池技术及其他相关技术的发展路径,极大可能性在于华南地区优先导入,其中可重点关注广东省深圳市龙华区、宝安区、坪山区所处储能电池的相关企业,以及该地方对于储能电池的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务