今年第二涨!国内油价今晚上调,加满多花9.3元左右【附成品油行业市场发展趋势】

图源:摄图网

1月31日24时,成品油调价窗口将开启。据悉,这是油价在2024年的第二次上调。

根据金联创测算,截至1月29日第八个工作日变化率3.34%,参考油种均价77.58美元,国内汽柴油应上调170元/吨,本轮调价窗口1月31日24时。目前零售价涨幅已突破一毛,距离调价窗口还有两个工作日,本轮零售价兑现上调已成定局。

隆众资讯分析师刘炳娟分析称,2024年1月31日24时,成品油调价窗口将再度开启。届时国内汽柴油上涨幅度约为180元/吨,迎来2024年的第二次上涨。以70升的油箱来计算的话,若本次价格上调,以70升的油箱来计算的话,私家车主加满一箱油将多花9.3元。“综合来看,原油供应偏紧而需求维持增长,供需缺口仍存,油价中枢将持续高位。”陈淑娴分析称。

根据多个机构预测,本轮调价过后,2024年的调价格局将变为“两涨一跌零搁浅”。目前,国内大部分地区92号汽油均超过7.6元/升,95号汽油则普遍处于“8元时代”。

中国成品油产量分析

2015-2018年中国成品油产量维持稳定上升趋势,2018年成品油产量36034万吨,同比增长0.6%;由于国内宏观经济增长放缓和下游行业不景气等因素,2019年中国成品油产量为36031.6万吨,同比下降0.01%。2020年全球疫情导致成品油需求下降,国内成品油产量也随之萎缩,仅为33126万吨,同比下降8.06%。随着国内疫情好转,成品油的产量也开始回升,2021年全年,中国成品油三大油品(汽油、煤油、柴油)产量累计达35738.2万吨、同比增长7.9%。2022年1-11月,中国成品油三大油品产量累计达33238.1万吨,其中汽油产量达13370.5万吨,煤油产量达2681.5万吨,柴油产量达17186.1万吨。

成品油行业产业链全景图谱

成品油行业产业链上游主要涉及油田的勘探与开采以及原油进口。由于我国可开采的原油资源达不到我国的消费需求,所以原油的进口也是上游产业链关键的一环。下游主要是成品油的直接消费群体,包括汽车行业、农用车及农用机械、航空航天、公路建设、航运业、燃油发电等。成品油行业主要包括成品油生产、批发以及零售等。

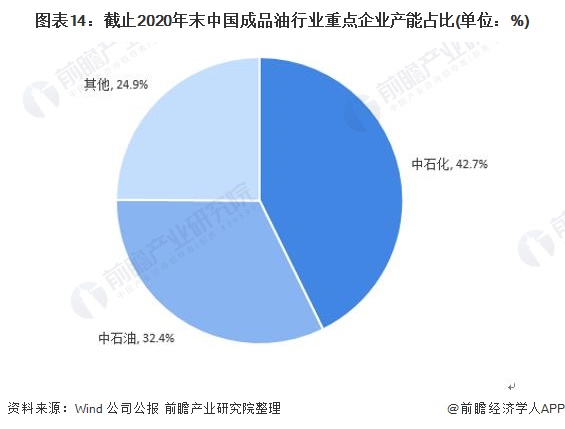

成品油行业重点企业产能分析

中国成品油市场近年来发展十分迅速,在成品油批发市场开放后,国内成品油市场正在改变原有中石油、中石化两大集团集中批发成品油的市场格局。随着中国加入WTO后关税减让、市场准入等扩大开放承诺的兑现,以美欧大石油石化公司为主的外资企业抢滩中国大陆市场,国内市场进一步具有国际化的特征,并且逐步形成以国有石油公司为主导,国外大石油公司和国内民营企业积极参与的多元化市场格局,市场竞争更趋激烈。

作为国内最大的两家成品油生产和销售企业,中国石化和中国石油在成品油的产量上占据绝对优势,2020年中国成品油产量为3.31亿吨,中国石化和中国石油分别占据了42.7%和32.4%的市场份额,两者加起来约为国内总产量的75%。

根据我国的“十四五”规划,将会减少对石化燃料的依赖,大力发展新能源。前瞻产业研究院预计2022-2026成品油行业将在0.5%-3%区间的增速发展,预计2026中国成品油表观消费量将会达到峰值,为3.64亿吨。

未来,我国成品油炼化企业基地化、园区化、一体化趋势将更加明显,落后装置加快淘汰,产业集中度不断提升;炼厂生产工艺需要面对清洁化、低碳化的挑战,从而炼油企业将加快结构调整,提高竞争力。中国成品油产业将面临出口空间有限、需求结构变化、产品质量升级、环保压力加大等多重挑战,生产商不应该再一味追求扩大能力,加快成品油结构调整势在必行,贸易商也要根据全球贸易变化的新趋势,积极参与其中。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国成品油行业市场调研与投资预测分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务