通用存储器新突破:快速、低功耗、稳定且持久【附存储芯片技术赛道观察图谱】

瞻观前沿

我们要求计算机处理不断增加的数据,以加快药物发现、改善天气和气候预测、训练人工智能等等。为了满足这一需求,我们需要比以往更快、更节能的计算机内存。斯坦福大学的研究人员证明,一种新材料可能会使相变存储器(依靠高电阻状态和低电阻状态之间的切换来创建计算机数据的 1 和 0)成为未来人工智能和以数据为中心的系统的改进选择。正如Nature Communications中详细介绍的那样,他们的可扩展技术快速、低功耗、稳定、持久,并且可以在与商业制造兼容的温度下制造。

斯坦福大学电子工程系 Pease-Ye 教授兼材料科学与工程特聘教授 Eric Pop表示,通过这种类型的内存,我们真的希望将内存和处理更紧密地结合在一起,最终集成到一个设备中,以便它使用更少的能源和时间。

要实现有效的、商业上可行的通用存储器,能够在不牺牲其他指标的情况下实现长期存储和快速、低功耗处理,需要克服许多技术障碍,但实验室开发的新型相变存储器已经非常接近了,到目前为止,这项技术,研究人员希望它将激发作为通用存储器的进一步开发和采用。该内存依赖于GST467,这是一种由四份锗、六份锑和七份碲组成的合金,由马里兰大学的合作者开发。

在实验室获得博士学位、该论文的共同主要作者 Asir Intisar Khan表示,GST467 的独特组成使其具有特别快的切换速度,将其集成到纳米级器件的超晶格结构中可以实现低开关能量,为我们提供良好的耐用性、非常好的稳定性,并使其非易失性——它可以保持其状态10年或更长时间。

图片来源:摄图网

技术价值观察

存储芯片,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备。存储芯片是半导体产业的重要分支,约占全球半导体市场的四分之一至三分之一。存储芯片行业上游主要为硅片、光刻胶、CMP抛光液等原材料以及光刻机、PVD、CVD、刻蚀设备、清洗设备和检测与测试设备等设备;中游为存储芯片制造及封装,常见的存储芯片包括DRAM、NAND闪存芯片和NOR闪存芯片等;下游为消费电子、信息通信、高新科技技术和汽车电子等应用领域。

研究人员开发的新型相变存储器,能够使非易失性保持更长时间,因此,从存储芯片产业链上看,该技术属于存储芯片产业链的中游环节。

宏观市场观察

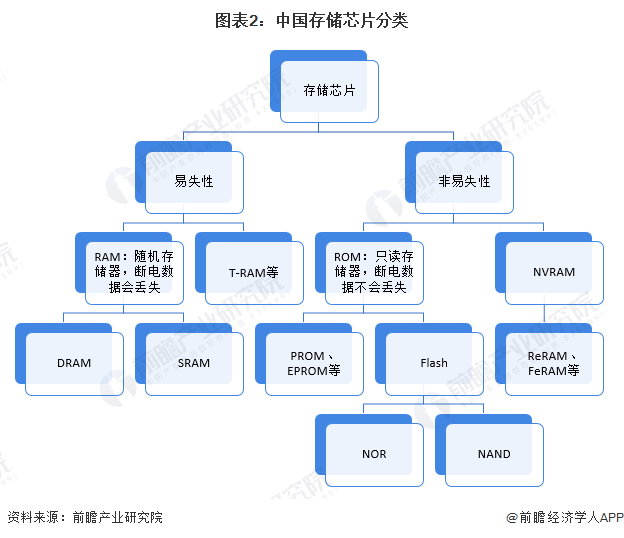

——存储芯片分类

存储芯片的种类很多,按用途可分为主存储芯片和辅助存储芯片。前者又称内存储芯片(内存),可以与CPU直接交换数据,速度快、容量小、价格高。后者为外存储芯片(外存),指除内存及缓存以外的储存芯片。此类储存芯片一般断电后仍然能保存数据,速度慢、容量大、价格低。按照断电后数据是否丢失,可分为易失性存储芯片和非易失性存储芯片。易失性存储芯片常见的有DRAM和SRAM。非易失性存储芯片常见的是NAND闪存芯片和NOR闪存芯片。

——市场规模:行业规模发展迅速

在“互联网+”的背景下,智能手机功能逐渐多样化,覆盖众多应用领域,促使市场对智能手机的存储空间要求不断提高以满足消费者对移动互联网的使用体验。鉴于我国存储芯片市场规模主要由DRAM、NAND Flash、NOR Flash构成,其他产品市场规模占比较小。2021年中国地区市场规模为674亿美元,同比增长38.97%。根据WSTS对半导体市场的预测,推测2022年中国存储芯片市场规模达741亿美元。

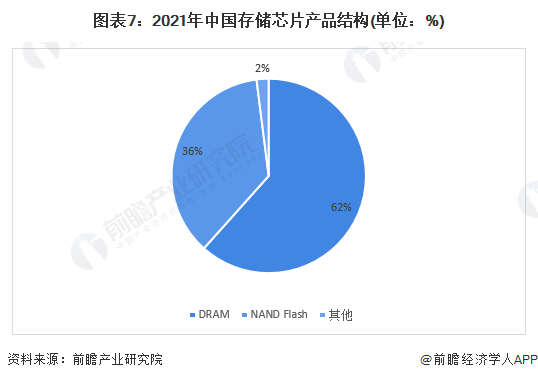

——产品结构:DRAM产品占据6成市场份额

目前存储芯片市场以NAND Flash和DRAM为主。2020年,中国NAND Flash产品占总市场规模比重约为36%,DRAM产品占总市场规模比重约为62%。

——到2028年市场规模有望突破1200亿美元

在中国“互联网+”持续发展的背景下,中国信息化进程加快,视频、监控、数字电视、社交网络应用逐渐普及,中国“数字数据”时代刺激新兴市场及个人消费者对存储芯片的市场需求快速增长。受此影响,中国政府通过政策引导和产业资金扶持,鼓励本土存储芯片企业加强技术研发,以减少与国外企业的差距,实现中国存储芯片自主研发,加快国产替代进口。随着本土存储芯片企业研发动力不断增强,中国有望在5年内提高存储芯片技术水平,提升产品本土自给率。根据IC insights数据,中国集成电路市场预计以9.6%的速度增长,前瞻据此测算,预计到2028年,中国存储芯片市场规模有望超1200亿美元。

中国存储芯片技术赛道热力图

根据前瞻产业热力图显示,与存储芯片关键技术强关联的城市集群主要集中在华南地区,并且以深圳市为重点发展区域,未来布局存储芯片技术及其他先进芯片技术的发展路径,极大可能性在于华南地区优先导入,其中可重点关注广东省深圳市龙华区、广东省深圳市宝安区所处存储芯片研发、设计的相关企业,以及该地方对于存储芯片的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务