结构优化!工信部等八部门:严格控制磷铵、黄磷等行业新增产能【附磷化工产业链全景分析】

图源:摄图网

1月3日,据工信部网站公告,工信部、国家发改委、科技部、自然资源部等八部门日前印发《推进磷资源高效高值利用实施方案》(简称“实施方案”)。

《实施方案》提出,到2026年,磷资源可持续保障能力明显增强,磷化工自主创新能力、绿色安全水平稳步提升,高端磷化学品供给能力大幅提高,区域优势互补和联动发展能力不断增强,产业链供应链韧性和安全水平更加稳固。

《实施方案》具体为4个方面:

在创新驱动方面,突破一批磷资源高效开发、清洁生产、综合利用等关键技术;

在结构优化方面,磷铵、黄磷等传统产品产能利用率显著提升,高附加值含磷化学品等非农用产品在磷化工中的营收占比不断优化;严格控制磷铵、黄磷等行业新增产能,做好磷肥保供稳价。

在绿色发展方面,能效标杆水平以上的磷铵产能占比超过35%,新增磷石膏无害化处理率达到100%、综合利用率达到65%;

在生态培育方面,形成3家左右具有产业主导力、全球竞争力的一流磷化工企业,建设3个左右特色突出的先进制造业集群。

工信部原材料工业司相关负责人表示,出台《实施方案》,旨在立足我国国情,加强全产业链统筹规划,引导磷化工产业加快转型升级,提升磷资源可持续保障能力和高效高值利用水平,实现高质量发展。

磷化工产业全景图

磷化工作为一个高度综合的整体,其涉及零配件的数量、品种较多,根据磷化工整车制造行业主要产品结构,行业主要上游行业有钢铁行业、铝材行业等原材料行业,还有轴承、齿轮等零部件行业以及发动机和轮胎行业。

目前,我国磷化工行业参与者众多,且参与企业涉及领域呈现综合化的发展趋势,大部分磷化工企业均涉及磷化工上中下游多个业务及细分产品。

磷化工主要产品产量分析

我国是世界最大的磷化工产品生产国。2021年,我国磷化工行业主要产品产量:磷酸一铵1252.58万吨,磷酸二铵1354.363万吨,黄磷77.75万吨,草甘膦预计约60万吨,磷肥(折五氧化二磷100%)预计约1200万吨。除草甘膦以外,其余磷化工主要产成品均较2016年有所减少。

注:草甘膦和磷肥2021年数据为预测值

磷化工产业园区分布

目前,我国规模以上的磷化工行业产业园区共有5个,分别分布在贵州省、湖北省和江西省,其中贵州省和湖北省各有2个。

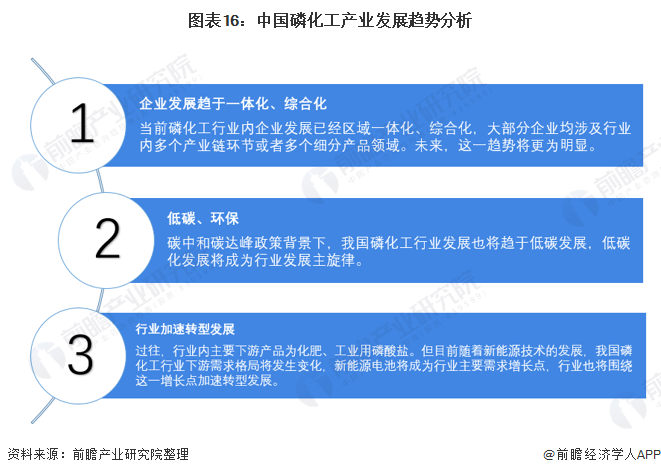

产业发展前景及趋势预测

随着我国磷化工行业结构调整的深入,磷化工代步市场进入瓶颈期,多元化和个性化将成为我国磷化工行业发展趋势,我国磷化工品牌发展也将顺应时代潮流向高端化发展。另外,由于近年来政策的持续加码,以及新能源技术的不断发展,电动磷化工行业有望迎来快速发展机遇;最后随着互联网技术的发展,我国磷化工行业发展将进一步加深与互联网行业的融合。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国磷化工产业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务