“蔚小理”的格局被打破!理想汽车拿下新势力头把交椅【附新能源汽车行业竞争分析】

图源:摄图网

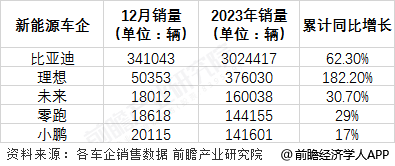

1月2日,多家车企的销量陆续出炉,比亚迪排名第一,销量一骑绝尘,成功突破300万辆大关,2023年累计销量302.44万辆,同比增长62.3%,领跑国内一众车企。

其中在备受关注的造车新势力中,“蔚小理”的格局被打破,形成了“理蔚零”的新局面。

以交付数据计算,理想汽车2023年全年共交付376030辆,同比增长182.2%,排在新势力头把交椅。而2023年蔚来总计交付160038辆,同比增长30.7%,排在第二,让出第一名的位置。而原来处于腰部的零跑汽车顶替小鹏汽车,位列第三。零跑汽车2023年累计交付144155台,同比增长超29%,其中,2023年12月交付18618台汽车,同比增长119%。而小鹏汽车2023年共交付了141601台新车,同比增长17%。渐渐从新势力的头部位置滑向腰部。

根据销量来看,理想汽车全年交付量比蔚来和零跑汽车的总和还要多出6万余辆,渐渐有坐稳新势力的“一哥”位置之势。

在累计交付量方面,截至2023年12月31日,理想汽车累计交付量超过六十万辆,是交付量最高的中国新势力车企,蔚来汽车累计交449,594辆,小鹏汽历史累计交付也突破40万。

中国新能源汽车行业市场集中度

从销量来看,我国新能源汽车行业市场CR2为39.51%,CR4为52.63%,CR8为67.71%,总体来看,行业市场集中度较高,龙头效应明显。

中国新能源汽车行业竞争状态总结

从上游供应商议价能力来看,新能源汽车上游主要是原材料与零部件企业,原材料端技术密集程度较高,同时核心资源锂矿较为稀缺,此外,汽车芯片也长期面临需求大于供给的情况,因此供应商议价能力相对较强。从下游消费者议价能力方面来看,下游是个人消费者,消费力分散,不能形成大范围的统一采购,同时,新能源汽车行业集中度较高,龙头企业如比亚迪、特斯拉等如果出现涨价,则将带动新能源汽车行业整体迎来涨价潮,对消费者而言,议价空间不大。从现有企业竞争来看,新能源汽车行业现有竞争程度较为激烈,行业头部效应明显,如果想市场中争取一席之位,难度较高。从潜在进入者角度来看,新能源汽车行业属于技术密集型、资金密集型产业,初创品牌的前几年,企业或将一直处于亏损状态,如“蔚小理”等。然而,值得关注的是,近年来,“手机系”企业在布局新能源汽车方面拥有着较大的优势,主要原因为,当下新能源汽车已不再是只装有锂电池的或其他新型动力来源的汽车,而是及新能源与智能化为一体的新能源智能汽车,因此,“手机系”企业纷纷依托自身的智能化水平开始布局新能源智能汽车市场,进入方式主要是跟传统车企合资设立新能源智能汽车品牌。因此总体来看,潜在竞争者威胁较大。从替代品来看,新能源汽车的替代品是燃油车以及公共出行的交通方式。长期来看,传统燃油车被新能源汽车替代是大势所趋,因此威胁不大。而公共交通或将对新能源汽车造成一定影响。尤其是在公共交通较为发达的地区,部分消费者认为没有购置新能源汽车的必要性,因此公共出行方式或将对新能源汽车市场造成一定的替代威胁。

中国电动汽车百人会副理事长兼秘书长张永伟表示,预计2024年新能源汽车产销规模有望达到1300万辆,增速约40%,整体渗透率超过40%,乘用车领域单月渗透率有望超过50%。

“新能源汽车市场仍会保持高速增长,对国内经济‘压舱石’的作用更加凸显,中国将进一步成为全球新能源汽车产业‘风向标’。”张永伟预计,2024年汽车类零售额将突破5万亿元,其中新能源汽车突破2万亿元。产业发展将持续拉动基础设施、汽车零部件、智能制造、汽车智能化等领域的投融资。新能源汽车愈发成为当前全球经济、贸易、技术、供应链等各领域交流、合作的重要桥梁。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务